28 травня відбувся четвертий онлайн-захід серії Energy Security Talks: Якою буде ситуація в енергосистемі України влітку, під час якого аналітичний центр DiXi Group презентував аналітичні огляди «Summer Outlooks: оцінка ситуації на ринку газу та електроенергії напередодні сезонів підвищеного попиту та періодів формування стратегічних запасів».

Документи розроблені на основі методологій європейських мереж системних операторів ENTSO-E та ENTSO-G з коригуваннями відповідно до наявних даних з відкритих джерел та адаптацією до умов воєнного стану. Аналіз дозволяє оцінити наявні ризики та підготувати пропозиції для посилення стійкості енергетичної системи України.

На його основі DiXi Group формує рекомендації для уряду, бізнесу та міжнародних партнерів, що спрямовані на підвищення готовності до криз, ефективне використання міжнародного фінансування та пришвидшення інтеграції з енергетичним ринком ЄС.

Директор з досліджень DiXi Group Роман Ніцович під час відкриття заходу підкреслив:

“Ми вважаємо, що оцінка достатності енергетичних ресурсів — це не лише технічне завдання, а суспільно важливий інструмент, який допомагає країні краще підготуватися до потенційних криз і зберегти стійкість в умовах невизначеності.”

Summer Outlook (електроенергетика)

Генеральна менеджерка г у сфері безпеки та стійкості DiXi Group Олена Лапенко презентувала короткострокову та сезонну оцінку відповідності енергосистеми, включаючи поточний стан галузі, динаміку споживання, рівень залежності від імпорту та прогноз розвитку ситуації влітку 2025 року.

За словами експертки, усі оцінки мають орієнтовний характер і базуються на аналізі тенденцій останніх трьох років. Аналітики порівнювали дані до 24 лютого 2022 року з нинішніми даними з відкритих джерел, що дозволяє виявити ключові зміни та закономірності і сформувати відповідні прогнози.

Стан енергосистеми

Наразі основу української енергосистеми, як і раніше, становить атомна генерація, яка виробляє найбільшу частку електроенергії. Загальна структура генерації суттєво не змінилася у порівнянні з довоєнними роками, однак доступна потужність зменшилась через пошкодження інфраструктури.

Спостерігається часткове відновлення — 4–5 ГВт потужностей вже повернуто в систему. Потужність теплової генерації становить близько 4,5 ГВт, гідроенергетики — майже 4 ГВт. Водночас використання гідроресурсів обмежене через відсутність весняного паводка, а літній період традиційно супроводжується активними ремонтами на ТЕС. Додатково 2–3 енергоблоки АЕС перебуватимуть у ремонті, що зменшить загальну доступну потужність на 1,3–1,4 ГВт.

Найскладніша ситуація фіксується у прифронтових регіонах: через регулярні обстріли країни-агресора з ладу виходить мережеве обладнання, що спричиняє знеструмлення для споживачів.

Споживання

Після початку повномасштабного вторгнення Україна демонструє стійку тенденцію до зниження споживання електроенергії з боку промисловості. Причини — руйнування виробничих потужностей, окупація частини територій і зменшення обігових коштів у бізнесу. За оцінками DiXi Group, у 2024 році споживання знизилось на 3–6% у порівнянні з 2023 роком. З огляду на м’яку зиму та слабший попит, ця тенденція зберігатиметься і надалі.

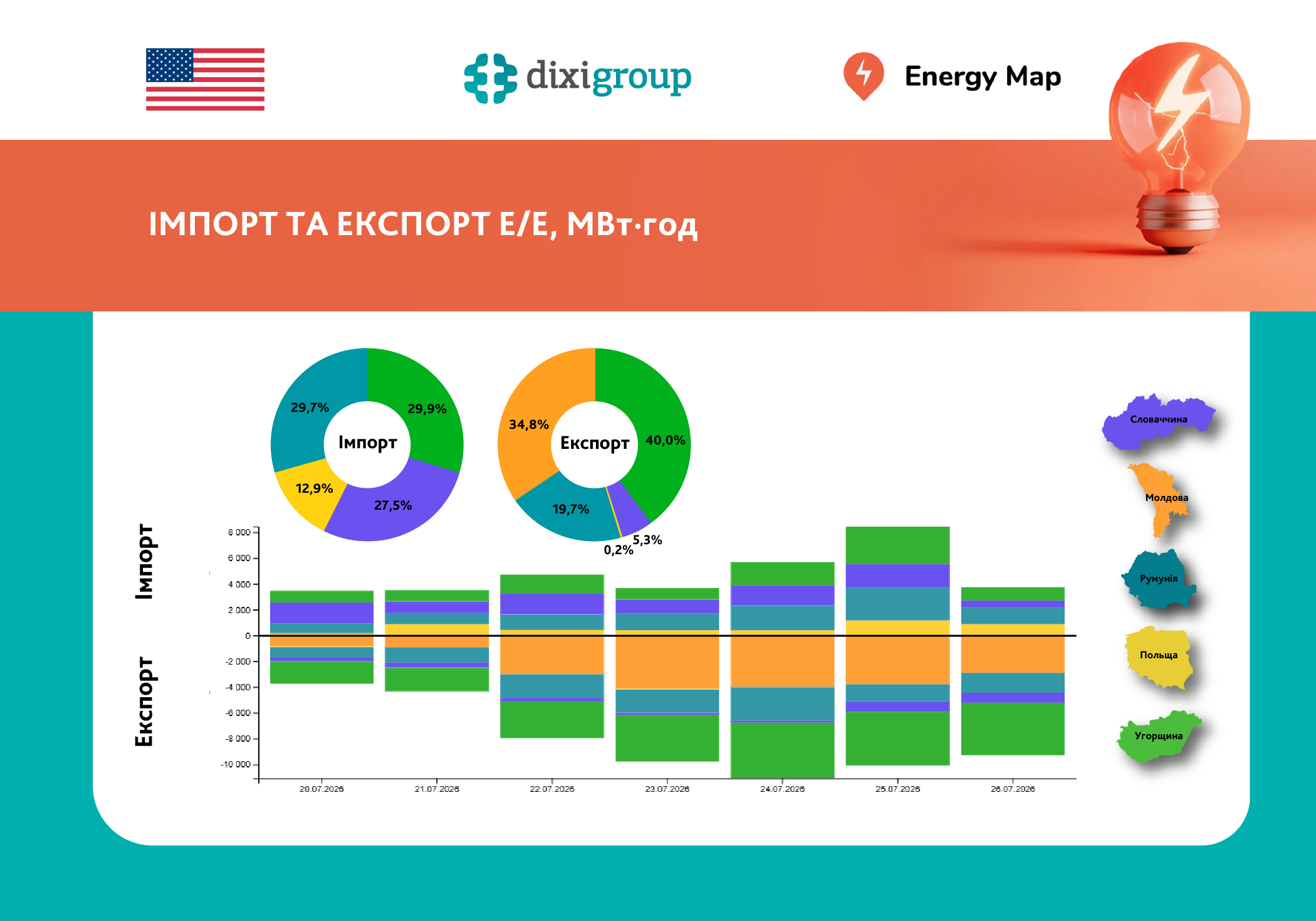

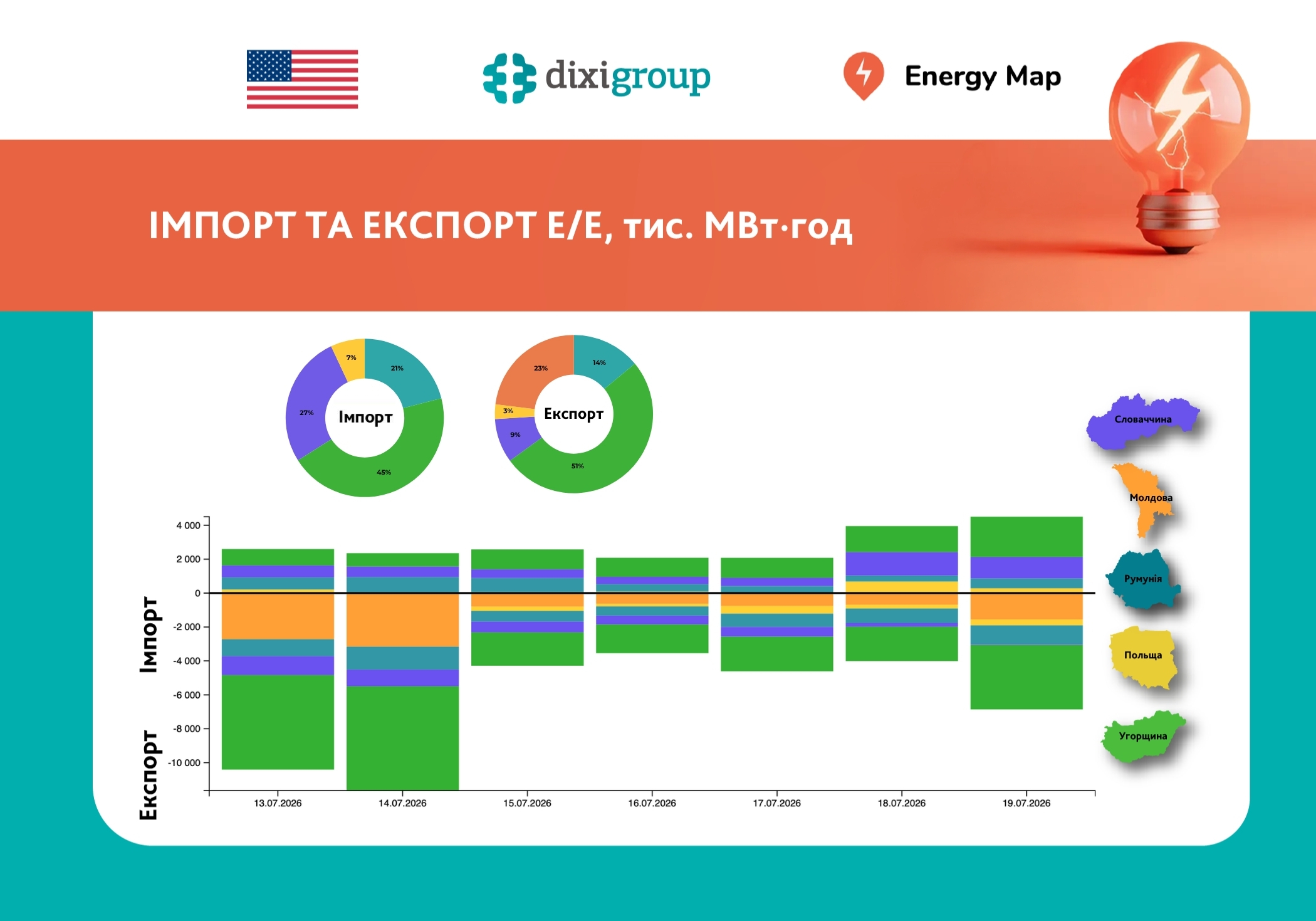

Імпорт електроенергії

Імпорт відіграє ключову роль у стабілізації системи. У 2024 році його обсяг перевищив 4 млн МВт·год, а в червні зафіксовано пік — 850 тис. МВт·год. У квітні 2025 року імпорт становив 325 тис. МВт·год. З наближенням літнього сезону цей обсяг може зрости до 500–800 тис. МВт·год щомісяця залежно від погодних умов та ризику нових атак.

«Імпорт електроенергії вже став критичним елементом енергетичної стабільності. Але водночас — це й індикатор нашої інтеграції до європейського ринку, яка має стратегічне значення», — наголосила Олена Лапенко.

У ході презентації Олена Лапенко представила три ймовірні сценарії проходження літнього періоду:

- Оптимістичний сценарій передбачає помірну погоду та відсутність масованих атак. У такому випадку пік споживання не перевищить 16 ГВт, а наявні потужності АЕС, ТЕС, ГЕС і ВДЕ будуть достатні для покриття попиту. Ризик відключень не перевищуватиме 5%, за умови відсутності нових пошкоджень генеруючих об’єктів чи мереж.

- Середній сценарій — при спекотному літі без атак — передбачає зростання пікового навантаження до 18–18,5 ГВт. Навіть з частковим відновленням генерації може виникнути дефіцит 10–15%. Паралельно зростання цін на європейських ринках може зменшити комерційний імпорт до 1,5 ГВт, а планові ремонти знизять внутрішню доступність потужностей.

- Песимістичний сценарій враховує ризик нових обстрілів генерації. Навіть за помірної погоди дефіцит може сягнути 20% через суттєві втрати ТЕС і ГЕС — об’єктів, що найчастіше зазнають атак. Ситуація ускладнюється обмеженим доступом до гідроресурсів і одночасними ремонтами на АЕС та ТЕС.

«Позитивний сценарій виглядає найімовірнішим, але ми маємо бути готовими до будь-якого розвитку подій. Наші ключові пріоритети — це підготовка до можливого дефіциту, зміцнення інфраструктури та подальша інтеграція з європейським енергетичним простором», — підсумувала Олена Лапенко.

Водночас, за її словами, завдання енергетичного сектору — не просто змоделювати ймовірні сценарії, а завчасно розробити ефективні антикризові рішення. В умовах воєнного стану це питання не лише ефективності, а й національної енергетичної безпеки.

Заступник комерційного директора D.TRADING Роман Бекузаров дав коментарі щодо роботи ринку електроенергії влітку. За його словами, найбільшим викликом для сталої роботи ринку є суттєве зростання профільності енергобалансу за рахунок збільшення розподіленої генерації, недостатнього рівня експортного потенціалу в денні години та обмеженості імпорту електроенергії в години пікового навантаження за рахунок дії цінових обмежень – прайс-кепів. Такий дисбаланс може суттєво підвищити волатильність на основних сегментах ринку, таких як РДН та ВДР.

«Уже зараз ми спостерігаємо, як збільшення розподіленої генерації та обмеження на ринку впливають на стабільність. У літній період із ростом споживання через кондиціонери та збільшенням базової генерації АЕС ситуація може ускладнитись. Найбільшим викликом стане забезпечення балансування енергосистеми через профіцит вдень і дефіцит вранці та ввечері. Саме в ці години на РДН ми вже спостерігаємо ознаки дефіциту», — зазначив Роман Бекузаров.

Цінові обмеження, за його словами, фактично перекладають балансування системи з ринку на оператора — НЕК “Укренерго”, який змушений або надавати аварійну допомогу, або ж це призводить до обмежень для споживачів. Потрібна або повна синхронізація прайс-кепів з Європейським ринком, або хоча б їх перегляд у ранкові та вечірні години пікового навантаження.

Роман Бекузаров також зазначив, що ринок потребує довгострокових контрактів — в тому числі для підвищення стабільності та прогнозованості споживання з боку кінцевих споживачів. Цього можна досягти як завдяки розвитку внутрішньої генерації, так і за рахунок імпорту електроенергії. Для цього необхідно запровадити механізм довгострокових аукціонів на доступ до міждержавних перетинів.

Summer Outlook (газ): виклики та пріоритети на літо 2025 року

У другій частині заходу генеральна менеджерка у сфері безпеки та стійкості DiXi Group Олена Лапенко представила оцінку короткострокової та сезонної відповідності щодо газового сектору.

За її словами, основне завдання літнього сезону полягає не лише в забезпеченні стабільного постачання газу, а й у стратегічній підготовці до наступного опалювального періоду. Ключовим пріоритетом визначено накопичення достатніх обсягів ресурсу — як гарантії енергетичної безпеки в разі кризових ситуацій.

Споживання газу у 2024 році майже відповідає рівню 2023 року, особливо у другому і третьому кварталах. Це свідчить про стабілізацію попиту після різкого скорочення у 2022 році. У 2023 році він зменшився на 2,3% порівняно з попереднім роком, частково завдяки впровадженим енергоефективним заходам. Водночас у четвертому кварталі 2024 року очікується незначне зростання споживання, викликане збільшенням використання газу для генерації електроенергії в умовах дефіциту інших джерел.

Ситуацію ускладнює загроза безпеці газової інфраструктури. У 2023–2024 роках фіксувалися цілеспрямовані атаки на об’єкти видобутку та транспортування, що обмежує можливості накопичення. Станом на середину травня в українських ПСГ було накопичено близько 6,14 млрд кубометрів газу. Цільовий показник з накопичення газу у сховищах не озвучений офіційно, але, за припущеннями нашого аналітичного центру, може відповідати рівню не менше 14–15 млрд кубометрів станом на 1 листопада 2025 року. Це перевищує 13 млрд куб. м, який вдалося накопичити у 2024 році. Ці додаткові обсяги мають слугувати стратегічним буфером у разі ускладнення ситуації восени або взимку.

«Динаміка обсягів робочого газу в підземних сховищах України свідчить про безпрецедентний виклик у 2025 році. “Антирекорд” запасів на початок сезону закачування, попри повільні темпи відборів у сезоні 2024/25 рр. порівняно з попереднім, вимагає прискореного накопичення ресурсу з урахуванням ризиків пошкодження інфраструктури через воєнні дії. Потрібні термінові політичні рішення щодо коштів на закупівлю газу та налагодження нових маршрутів імпорту», — зазначила Олена Лапенко.

За прогнозами DiXi Group, споживання газу у 2025 році становитиме близько 21 млрд кубометрів. Цей обсяг враховує зниження попиту з боку населення та промисловості, вплив бойових дій, можливі пошкодження енергетичної інфраструктури, а також збільшення попиту з боку газової генерації.

Імпорт залишається критично важливим джерелом накопичення газового ресурсу. З початку 2025 року було імпортовано близько 2 млрд кубометрів газу. Основні маршрути поставок — через Угорщину (60% загального обсягу), Словаччину (23%) та Польщу (17%). Україна також має контракт із польською компанією Orlen на постачання 300 млн куб. м скрапленого газу.

За оцінками, які лунають у медіа, загальний імпорт газу у 2025 році може скласти від 4 до 8 млрд кубометрів. Потенційне фінансове навантаження на закупівлю цього ресурсу оцінюється в 2,5–3 млрд доларів. Частину потреб покривають міжнародні партнери — зокрема, кошти від ЄБРР та гранти Норвегії.

Сценарії накопичення газу на літо–осінь 2025 року

У межах аналізу DiXi Group були представлені три ймовірні сценарії накопичення газу до початку опалювального сезону 2025/26 року.

- Оптимістичний сценарій передбачає накопичення до 15 млрд кубометрів газу у підземних сховищах до 1 листопада. Для цього добові темпи закачування мають сягати близько 32 млн куб. м. Обсяг імпорту — до 5 млрд куб. м. За реалізації такого сценарію Україна буде добре підготовлена до зимового періоду навіть в умовах зовнішніх викликів.

- Середній сценарій передбачає досягнення минулорічного рівня — 13 млрд куб. м. Закачування має відбуватися зі швидкістю 24 млн куб. м на добу. Обсяг необхідного імпорту в такому разі складе близько 3,7 млрд куб. м. Такий сценарій дозволить покрити базові потреби, однак залишає менше простору для маневру у разі кризи.

- Песимістичний сценарій передбачає накопичення лише 11–12 млрд кубометрів. Обсяг імпорту — до 2 млрд куб. м, із ймовірною потребою у додаткових закупівлях взимку за вищими цінами.

«Песимістичний сценарій призведе до недосягнення як цільового рівня запасів, так і навіть показників перед стартом опалювального сезону 2024/25. Це створює високий ризик дефіциту газу взимку. Ключові фактори — продовження інтенсивних ударів по інфраструктурі, проблеми з фінансовим забезпеченням імпорту та суттєвий ріст літнього попиту через збільшення газової генерації», — пояснила Олена Лапенко.

Серед основних ризиків: зниження внутрішнього видобутку, особливо в приватному секторі; недостатнє фінансування імпорту; вплив погодних умов у жовтні, які можуть обмежити темпи закачування або спричинити дострокове зростання попиту.

Натомість факторами успіху можуть стати: укладання довгострокових контрактів, що забезпечать стабільність закупівель; активне використання механізмів спільних закупівель для зменшення витрат; прискорення темпів закачування вже з червня; гарантування фінансування через гранти, кредити та державні гарантії; залучення приватного сектору через розвиток біржової торгівлі та прозорий ринок; а також модернізація й посилення захисту інфраструктури.

Такі заходи на думку експертів DiXi Group дозволять не лише досягти технічних цілей, а й підвищити загальну енергетичну безпеку України в умовах тривалої війни.

Виконавчий директор Асоціації газовидобувних компаній України Артем Петренко розповів про ситуацію з внутрішнім видобутком і споживанням газу в Україні, а також про вплив війни на роботу галузі.

Він відзначив, що з початку повномасштабного вторгнення росія систематично обстрілює газовидобувну інфраструктуру. Найбільших втрат галузь зазнала у лютому–березні 2025 року, що змусило тимчасово зупиняти видобуток з міркувань безпеки та спричинило потребу в імпорті газу. Від початку року вже законтрактовано 1,5 млрд куб. м газу. Крім того, Нафтогаз за підтримки уряду залучив фінансування в розмірі 410 млн євро для закупівлі ще майже 1 млрд куб. м газу.

«Власний газ залишається основою для підготовки до нового ОЗП, тож усі працюють на максимумі. Попри виклики і руйнування, підприємства навіть встановлюють рекорди. Приміром, «Укргазвидобування» пробурило понад 107 тис. м у першому кварталі, що майже вдвічі більше, ніж за аналогічний період минулого року», – зауважив Артем Петренко.

Водночас ринок стикається з викликами. Через обстріли та покладення спеціальних обов’язків (ПСО) на «Укрнафту» зменшився обсяг газу, доступний для комерційного сектору, що призводить до подорожчання ресурсу для бізнесу. Таку реакцію ринку Петренко назвав логічною відповіддю на дефіцит. Окрему увагу він приділив розподіленій генерації, яка створює додатковий попит на газ. Частина бізнесу купує ресурс за ринковими цінами, інша — отримує його в межах ПСО.

Збільшення власного газовидобутку залишатиметься пріоритетом на найближчі роки, переконаний керівник Асоціації. Для залучення нових інвесторів оголошено два конкурси УРП на Межигірську та Свічанську ділянки — наразі очікується публікація конкурсної документації. Крім того, «Укрнафта» розпочинає пошуково-розвідувальні роботи на Олеській площі.

«Важливими для подальшої роботи видобувників є стабільна податкова політика, зрозумілі правила гри та передбачуваний попит на ресурс. Це основні фактори розвитку галузі та нарощення видобутку», — підсумував Артем Петренко.

Матеріал підготовлено DiXi Group за підтримки Міжнародного фонду «Відродження» у рамках проєкту «Покращення енергетичної безпеки завтрашнього дня». Матеріал відображає позицію авторів і не обов’язково відображає позицію Міжнародного фонду «Відродження».