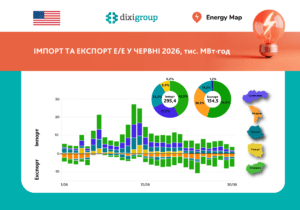

За інформацією Energy Map, у червні 2026 року Україна скоротила імпорт електроенергії на 26% порівняно з травнем – до 295,4 тис. МВт·год. Водночас експорт зріс на 64% – до 154,5 тис. МВт·год, досягнувши найвищого місячного показника з жовтня 2025 року. Попри суттєве збільшення експорту, Україна залишалася нетто-імпортером електроенергії: імпорт перевищив експорт у 1,9 раза.

Покращення показників міждержавної торгівлі було зумовлене насамперед сезонними чинниками. Помірні температури протягом більшої частини місяця стримували споживання електроенергії, тоді як сонячна погода забезпечувала високу генерацію на СЕС. Додатково баланс в енергосистемі покращило повернення в роботу енергоблоку АЕС після завершення планового ремонту. У результаті внутрішня генерація разом із комерційним імпортом покривала попит споживачів, а надлишки електроенергії, що виникали в окремі періоди, Україна експортувала.

Водночас уже наприкінці червня ситуація помітно змінилася. Хвиля спеки, яка охопила більшість країн Європи, включно з Україною, призвела до різкого зростання споживання електроенергії через масове використання кондиціонерів. Крім того, підвищення попиту в європейських країнах звузило можливості імпорту електроенергії, оскільки ціни на цей ресурс різко зросли.

У результаті 30 червня з 17:00 до 22:00 для підтримки балансу в системі в усіх регіонах України були вимушено застосовані графіки погодинних відключень (ГПВ) для населення та графіки обмеження потужності (ГОП) для промисловості і бізнесу. Це стало першим випадком повернення обмежень споживання з квітня поточного року.

Безпекова ситуація залишалася складною. Зокрема, 2 та 15 червня масовані ракетно-дронові удари з боку рф спричинили пошкодження енергетичної інфраструктури та перебої з електропостачанням у Києві та низці областей.

Структура імпорту за країнами походження:

- Угорщина – 125,6 тис. МВт·год (42,5%);

- Словаччина – 74,4 тис. МВт·год (25,2%);

- Румунія – 68,6 тис. МВт·год (23,2%);

- Польща – 26,1 тис. МВт·год (8,9%);

- Молдова – 0,7 тис. МВт·год (0,2%).

Порівняно з травнем імпорт скоротився за більшістю напрямків. Найбільше зменшилися поставки з Польщі – на 71%, з Угорщини – на 39% та з Румунії – на 30%. Водночас імпорт зі Словаччини зріс у 79 разів, однак це пояснюється низькою базою порівняння, адже у травні поставки за цим напрямком здійснювалися лише протягом однієї доби.

У річному вимірі імпорт зріс на 45% порівняно з червнем 2025 року, коли Україна імпортувала 203,9 тис. МВт·год електроенергії.

Структура експорту за країнами призначення:

- Угорщина – 84,7 тис. МВт·год (54,8%);

- Молдова – 47,5 тис. МВт·год (30,8%);

- Румунія – 20,4 тис. МВт·год (13,2%);

- Словаччина – 1,9 тис. МВт·год (1,2%).

Поставки до Польщі протягом місяця були відсутні. Порівняно з травнем експорт до Молдови зріс у 2,6 раза, до Угорщини – на 41%, до Румунії – на 26%, а до Словаччини був відновлений після відсутності поставок у травні.

Порівняно з червнем 2025 року експорт скоротився на 35%.

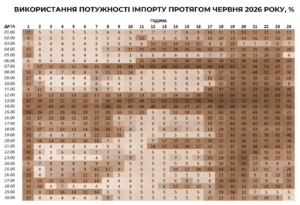

Використання дозволеної потужності інтерконекторів для імпорту

За останніми публічно доступними даними станом на зиму 2025/2026 років, номінальна пропускна спроможність для імпорту електроенергії з країн ЄС до України та Молдови становить 2,45 ГВт, з яких близько 2,1 ГВт було доступно для комерційного імпорту в Україну після врахування потреб Молдови. При цьому величина дозволеної потужності імпорту для кожної з країн блоку має динамічний характер і може змінюватися щомісячно і навіть щотижнево, за результатами її перегляду Регіональним координаційним центром TSCNET у співпраці з операторами систем передачі країн, що входять до Східноєвропейського регіону розрахунку пропускної спроможності (EE CCR), залежно від ситуації з операційною безпекою в енергосистемах країн EE CCR.

Якщо використовувати як орієнтир останню публічно доступну інформацію щодо номінальної величини максимального комерційного імпорту для України (2,1 ГВт), то середній рівень її використання у червні становив 19,5%. Максимальне завантаження інтерконекторів – 76,1% було зафіксоване 13 червня в період 15:00-16:00, тоді як мінімальне становило 3,5% – 22 червня (02:00-03:00) та 23 червня (03:00-06:00).

Водночас фактична дозволена потужність імпорту протягом червня переглядалася залежно від операційної ситуації в енергосистемах, тому реальний рівень використання доступної пропускної спроможності міг бути вищим.

Таким чином, у червні українська енергосистема продемонструвала відносно збалансовану модель роботи. Зростання виробництва електроенергії на СЕС, повернення в роботу енергоблоку АЕС та помірні погодні умови дозволили суттєво скоротити потребу в імпорті та наростити експорт електроенергії. Водночас останні дні місяця продемонстрували, що цей баланс залишається нестійким. Хвиля спеки одночасно в Україні та країнах ЄС, сезонна ремонтна кампанія, наслідки російських атак і обмежені можливості імпорту призвели до повернення заходів обмеження споживання.

Проєкт “Прозорість енергетичного сектору” (EST) підтримує ключові пріоритети адміністрації США, просуваючи її інтереси в енергетичній сфері та розширюючи можливості для американських компаній в енергетичному секторі України. Зміцнюючи прозорість та антикорупційні запобіжні заходи, проєкт сприяє створенню більш передбачуваного середовища, заснованого на правилах, яке може підтримувати чесну конкуренцію та заохочувати інвестиції. Завдяки підтримці ринково орієнтованих реформ та вдосконаленню систем обробки даних, EST сприяє економічним інтересам США, одночасно зміцнюючи лідерство США у світовому енергетичному секторі.

Підготовка цієї публікації стала можливою завдяки щедрій підтримці Уряду Сполучених Штатів. Зміст звіту є відповідальністю DiXi Group і не обов’язково відображає погляди Уряду Сполучених Штатів Америки.