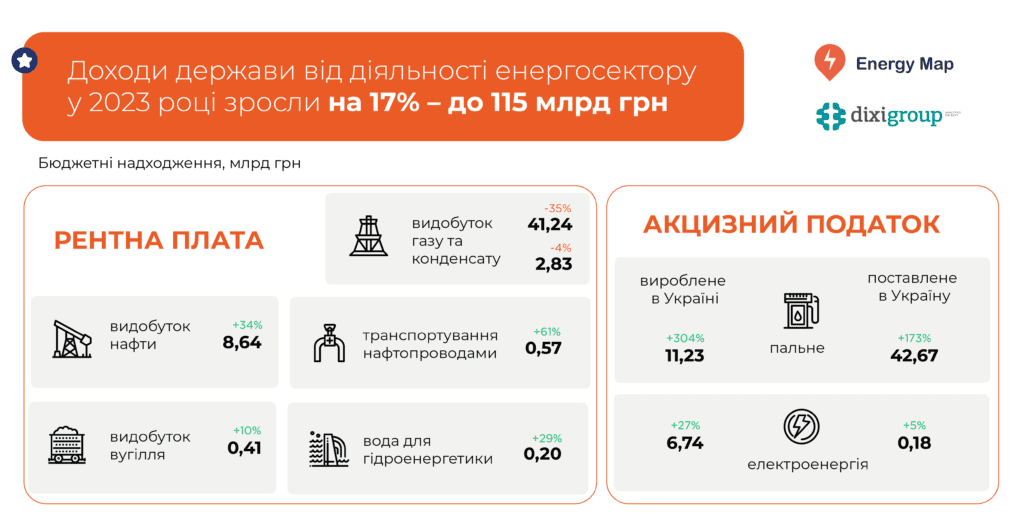

Доходи держави від діяльності енергосектору у 2023 році зросли на 17% – до 115 млрд грн

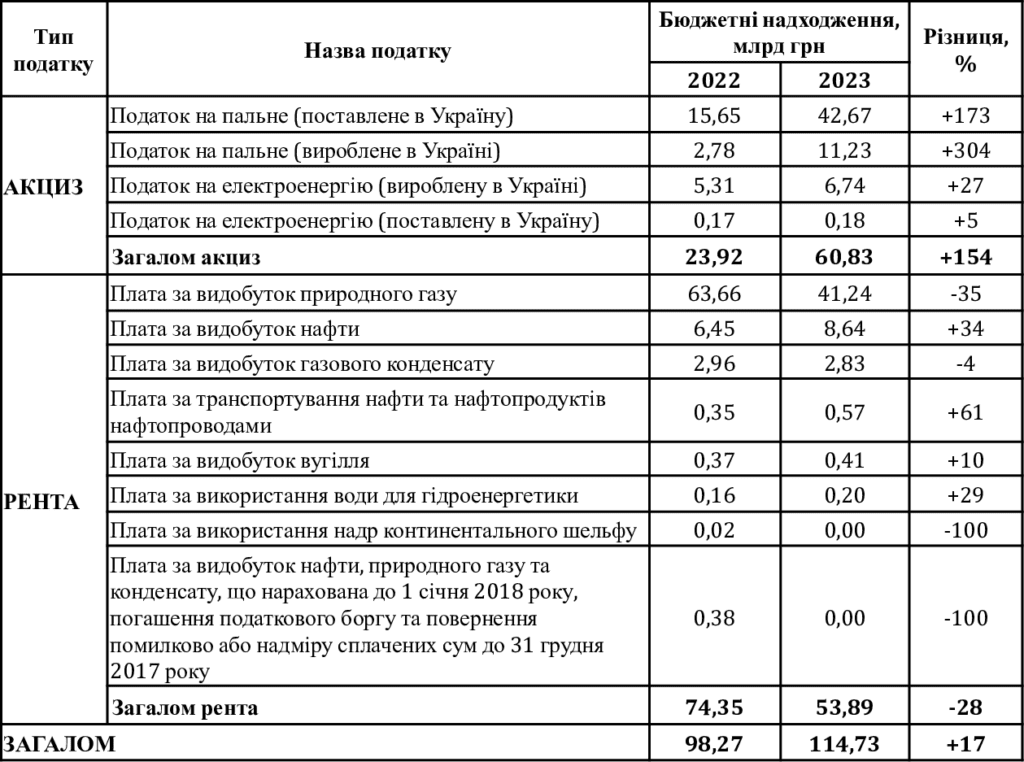

У 2023 році до державного бюджету України надійшло 114,73 млрд грн від енергосектору*, з них 60,83 млрд грн – надходження від сплати акцизу та 53,89 млрд грн – від сплати рентної плати. За розрахунками аналітиків порталу відкритих даних Energy Map, порівняно із 2022 роком, доходи від енергетики зросли на 17%.

Платники акцизного податку на пальне у 2023 році перерахували найбільшу суму коштів: 42,67 млрд грн за пальне, поставлене з-за кордону та 11,23 млрд грн – вироблене на території України. За вироблену в Україні електроенергію сплачено 6,74 млрд грн акцизу, ще 0,18 млрд грн – за поставлену до України.

За видобуток енергоресурсів у вигляді рентної плати за користування надрами до держбюджету надійшло 53,12 млрд грн: 78% за видобуток природного газу (41,24 млрд грн), 16% – нафти (8,64 млрд грн), 5% – газового конденсату (2,83 млрд грн) та 1% – вугілля (0,41 млрд грн). Рентна плата за транспортування нафти та нафтопродуктів нафтопроводами склала 0,57 млрд грн, ще 0,2 млрд грн – плата за використання води для потреб гідроенергетики.

Порівняно із 2022 роком (98,27 млрд грн), доходи від енергетики зросли на 17%. Найбільше зростання надходжень за рік – від акцизного збору на пальне: надходження від реалізації вироблених в Україні нафтопродуктів зросло в 4 рази (із 2,78 до 11,23 млрд грн), від реалізації ввезеного з-за кордону пального – у 2,7 разів (із 15,65 до 42,67 млрд грн). Зростання доходів у 2023 році обумовлене відновленням ставок акцизу на бензини, дизельне паливо та скраплений газ. Після повномасштабного вторгнення росії, Верховна Рада прийняла рішення про скасування акцизу на деяке пальне та нафтопродукти. З 30 вересня 2022 року нульові ставки були скасовані і запроваджені знижені ставки акцизу на рівні 100 євро/тис. л на дизельне пальне й бензини, акциз на скраплений газ повернули до рівня 52 євро/тис. л. Із 1 липня 2023 року податки на паливо повернулися на довоєнний рівень: акциз на бензини – 213,5 євро/тис. л, дизель – 139,5 євро/тис. л, біодизель – 106 євро/тис. л.

Серед рентної плати найбільше зросли надходження від транспортування нафти та нафтопродуктів нафтопроводами – на 61%, за видобуток нафти – на 34%, за використання води для потреб гідроенергетики – на 29%.

Найбільше спадання за рік продемонстрували надходження від ренти за видобуток природного газу (-35%). Серед причин є зниження фактичної ціни реалізації природного газу, з якої розраховується рентна плата на його видобуток. За даними Мінекономіки, у березні-грудні 2022 року ціна коливалася від 24 до 40 тис. грн за тисячу кубометрів, в той час як у 2023 році вона знизилась до 10,7-23,7 тис. грн. Зниження фактичної ціни пов’язане із загальним падінням цін на газ у 2023 році, а також зі змінами принципу розрахунку фактичної ціни реалізації газу. До вересня 2022 року, вона визначалася за середньою митною вартістю газу та котируваннями біржі TTF. 20 вересня 2023 року до Перехідних положень Податкового кодексу були внесені зміни, які передбачають, що фактична ціна реалізації визначається за внутрішніми ціновими індикаторами (зокрема, за середньозваженою ціною на українських товарних біржах). Також зниження надходжень може бути пов’язано зі змінами у принципі сплати ренти. Зміни до Податкового кодексу від травня 2022 року дають можливість видобувним компаніям протягом дії воєнного стану сплачувати ренту лише за ті обсяги газу, які були фактично реалізовані. Іншою причиною є збільшення обсягів видобування зі свердловин, які були введені в експлуатацію після 2018 року. Ці свердловини оподатковуються за зменшеною ставкою рентної плати, яка складає 6% або 12% в залежності від глибини залягання, у порівнянні зі стандартними 14% та 29%.

На 123,2 млн грн, або на 4% знизились надходження від ренти за видобуток газового конденсату. Суттєво зменшились рентні доходи за використання надр континентального шельфу: з 15,1 млн грн до 1,5 тис. грн. Також у 2022 році до держбюджету було нараховано 0,38 млрд грн у вигляді рентної плати за видобування нафти, природного газу та газового конденсату, що нарахована до 1 січня 2018 року, погашення податкового боргу та повернення помилково або надміру сплачених сум до 31 грудня 2017 року.

Надходження від енергетичного сектору протягом 2022-2023 рр.

* Розрахунки базуються на окремих кодах бюджетної класифікації 13 (рентна плата та плата за використання інших природних ресурсів) та 14 (внутрішні податки на товари та послуги) та не включають штрафних санкцій, плати за експлуатацію ГРМ, внесків на регулювання, плат за ліцензії, зборів за спецдозволи, тощо. Обраний перелік кодів покриває понад 97% надходжень від енергосектору.

До розрахунків не включено надходження до місцевих бюджетів.

Завантажити дані про доходи державного бюджету України від енергосектору. Датасет містить інформацію щодо податкових та неподаткових надходжень (ренти, акцизу, зборів, плат, тощо) у розрізі кодів бюджетної класифікації.