Тижневий огляд від аналітиків DiXi Group містить аналіз основних даних в енергетичному секторі України, зібраних на порталі Energy Map.

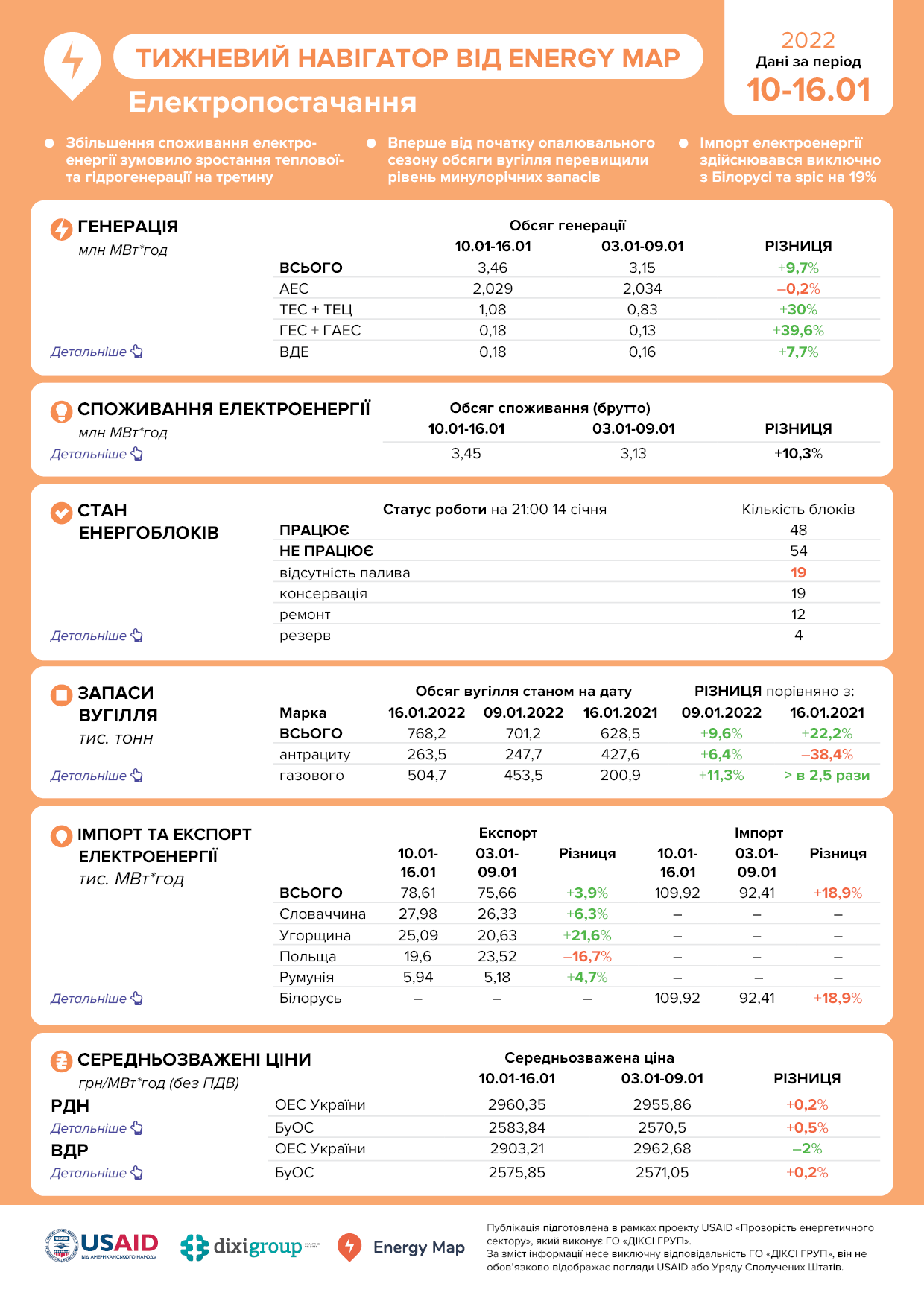

- Тиждень характеризувався збільшенням споживання через зниження добової температури. Споживання електроенергії зросло на 10,3%, відповідно й генерація – на 9,7%. Частка атомної генерації в енергоміксі знизилася до 59%, а теплової – зросла до 31%. Обсяги вугілля на складах теплової генерації вперше від початку опалювального сезону перевищили рівень минулорічних запасів та на кінець тижня складають 0,77 млн тонн. Експорт електроенергії зріс на 4% до 78,6 тис. МВт*год, імпорт здійснювався виключно з Білорусі та зріс на 19% до 109,9 тис. МВт*год.

- У сегменті газопостачання валове споживання за тиждень зросло на 17% до 865 млн куб. м., що відобразилось і на збільшенні відбору з ПСГ (+35%). Вперше з початку листопада мав місце фізичний імпорт газу. Експорт та транзит природного газу дещо зріс – до 392,7 млн куб. м за тиждень. Ціни на природний газ на УЕБ (ресурс січня) залишались майже незмінними – на рівні 71 000 грн за тис. куб. м. Разом з тим, ціни на європейських хабах становили 35 000 – 36 000 тис грн за м. куб (приведена ціна до кордону України).

ЕЛЕКТРОПОСТАЧАННЯ

Загальне виробництво електроенергії, у порівнянні з попереднім тижнем, збільшилося на 9,7% (до 3,46 млн МВт*год). Збільшення виробництва спостерігалося за усіма типами генерації, крім атомної. Найбільше зростання показала теплова генерація (ТЕС та ТЕЦ), збільшивши виробництво на 30% до 1,08 млн МВт*год. Також збільшився обсяг виробництва великою гідрогенерацією на 39,6% (до 0,18 млн МВт*год) та відновлюваною генерацією (ВДЕ) на 7,7% (до 0,18 млн МВт*год). Виробництво атомною генерацією показало незначний спад на 0,2% (до 2,029 МВт*год).

У загальному енергоміксі за тиждень частка атомної генерації впала до 59% з 65%, частка ТЕС та ТЕЦ зросла до 31% з 26%, частка гідрогенерації зросла до 5% з 4%, а частка ВДЕ тримається на рівні 5%.

Станом на 21:00 14 січня (п’ятниця) 14 із 15 блоків АЕС несли навантаження загальною потужністю 12,1 ГВт. Не працює 4-й блок Рівненської АЕС (ВВЕР-1000) через ремонт. Ремонтні роботи на енергоблоці розпочались 21 листопада 2021 року та мають закінчитися на початку лютого 2022 року.

У роботі перебуває 34 блоки теплової генерації (ТЕС та ТЕЦ), загальний рівень робочої потужності яких складає 5,2 ГВт. У резерві знаходяться ще 4 блоки: 3-й блок Запорізької ТЕС, 3-й блок Слов’янської ТЕС, 8-й блок Курахівської ТЕС та 10-й блок Придніпровської ТЕС.

Через відсутність палива кількість непрацюючих блоків теплової генерації зменшилася до 19 з 23, порівняно із станом на минулу п’ятницю. Ще 11 блоків перебувають у ремонті.

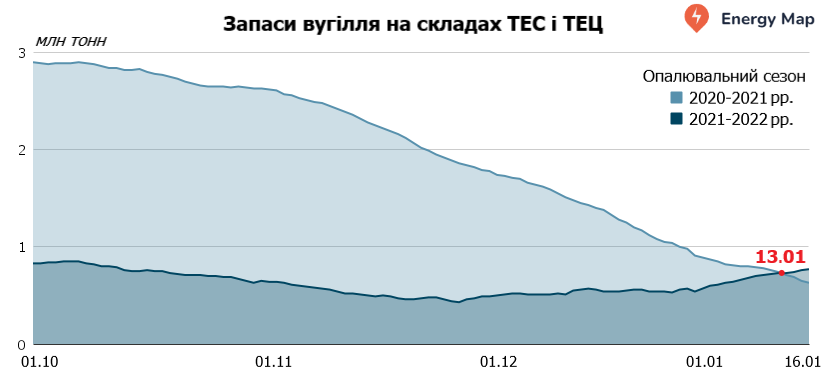

Станом на 16 січня 2022 року загальні запаси вугілля на складах ТЕС та ТЕЦ складають 768,2 тис. тонн. Порівняно з попереднім тижнем, запаси газового вугілля збільшилися на 11,3% до 504,7 тис. тонн, а антрациту на 6,4% до 263,5 тис. тонн. При цьому, на 16 січня 2021 року запасів вугілля було на 18% менше (628,5 тис. тонн).

13 січня 2022 року вперше від початку опалювального сезону обсяги вугілля перевищили рівень минулорічних запасів.

Впродовж 10-16 січня споживання електроенергії (брутто) у порівнянні з попереднім тижнем зросло на 10,3% до 3,45 млн МВт*год.

ІМПОРТ ТА ЕКСПОРТ ЕЛЕКТРОЕНЕРГІЇ

Сумарний експорт електроенергії з України склав 78,6 тис. МВт*год, що порівняно зі спожитою електроенергією становить 2,3%. Основні обсяги було експортовано з Бурштинського енергоострову до Словаччини (28 тис. МВт*год), Угорщини (25,1 тис. МВт*год) та Румунії (5,9 тис. МВт*год). З торгової зони ОЕС України електроенергію було експортовано до Польщі (19,6 тис. МВт*год).

Імпорт електроенергії склав 109,9 тис. МВт*год та здійснювався виключно з Білорусі. Впродовж 10-16 січня потужність імпорту коливалася у діапазоні 400-720 МВт. Сукупно імпорт забезпечив 3,2% внутрішнього споживання електроенергії.

СЕРЕДНЬОЗВАЖЕНІ ЦІНИ НА ЕЛЕКТРОЕНЕРГІЮ

Середньозважена ціна електроенергії (без урахування ПДВ), що склалася на РДН за 10-16 січня у торговій зоні ОЕС України, дорівнює 2960,4 грн/МВт*год, що на 0,2% більше за показник попереднього тижня. Для Бурштинського острову – 2583,8 грн/МВт*год, що більше минулотижневого показника на 0,5%.

Середньозважені ціни на ВДР (без урахування ПДВ) склалися на рівні 2903,2 грн/МВт*год в ОЕС України (або -2%) та 2575,9 грн/МВт*год в Бурштинському енергоострові (або +0,2%).

СЕРЕДНЬОЗВАЖЕНІ ЦІНИ НА ЕЛЕКТРОЕНЕРГІЮ

Середньозважена ціна електроенергії (без урахування ПДВ), що склалася на РДН за 10-16 січня у торговій зоні ОЕС України, дорівнює 2960,4 грн/МВт*год, що на 0,2% більше за показник попереднього тижня. Для Бурштинського острову – 2583,8 грн/МВт*год, що більше минулотижневого показника на 0,5%.

Середньозважені ціни на ВДР (без урахування ПДВ) склалися на рівні 2903,2 грн/МВт*год в ОЕС України (або -2%) та 2575,9 грн/МВт*год в Бурштинському енергоострові (або +0,2%).

ГАЗОПОСТАЧАННЯ

Упродовж 10-16 січня від видобувних компаній до ГТС надійшло 386,9 млн куб м природного газу, що майже відповідає показнику минулого тижня (387,8 млн куб м).

Запаси газу в українських сховищах зменшились на 5% до 12,4 млрд куб. м. Відбори становили 578,8 млн куб. м, що на 35% більше за показник минулого тижня (427,5 млн куб. м). За даними “Укртрансгазу”, станом на 16 січня 2022 року структура наявних у сховищах запасів була така: 92% газу належало резидентам в основному складі, 3% – нерезидентам, які зберігають газу у “митному складі”, а 5% – резидентам, які зберігають газу в “митному складі”.

ІМПОРТ ГАЗУ

У звітному тижні вперше з 1 листопада мав місце фізичний імпорт природного газу обсягом 5,6 млн м куб. Віртуальний реверс за 10-16 січня скоротився на 26% до 7,7 млн куб. м. з 10,3 млн куб. м. Разом з тим, ці обсяги є меншими в порівнянні з аналогічним періодом минулого року: 10-16 січня 2021 року фізичний імпорт склав 7,2 млн м куб., а віртуальний реверс – 91 млн. куб м.

Транзит та експорт природного газу в країни ЄС та Молдову склав 392,7 млн куб. м., що на 9% більше за показник минулого тижня (359,2 млн куб. м.). Основним напрямком залишався словацький з обсягами транспортування 214,2 млн куб. м (+13% у порівнянні з минулим тижнем).

Валове споживання природного газу зросло на 17% в порівнянні з минулим тижнем і становило 865,8 млн куб. м. Разом з тим, підвищились відбори з боку операторів газорозподільних мереж: до 818 млн куб. м. з 694,9 млн куб. м. Споживання прямих промислових споживачів виросло на 10%: до 47,8 млн куб. м з 43,4 млн куб. м.

ЦІНИ НА ПРИРОДНИЙ ГАЗ

Середньозважена ціна природного газу на “Українській енергетичній біржі” майже не змінилась протягом звітного тижня і зафіксувалась на рівні 70 889 грн за тис куб. м. за ресурс січня(з ПДВ, за усіма умовами оплати). Приведена вартість природного газу на європейських хабах до кордону України протягом 7 днів коливалась в межах 35 000 – 37 000 грн за тис куб. м (з ПДВ) і в кінці тижня зафіксувалась на рівні 36 000 грн за тис куб. м.

Підготовка аналітичного продукту стало можливим завдяки підтримці американського народу, наданій через Агентство США з міжнародного розвитку (USAID) у рамках проєкту “Прозорість Енергетичного Сектору”, який виконує ГО “ДІКСІ ГРУП”. Інформація, викладена у публікації, є виключною відповідальністю ГО “ДІКСІ ГРУП” і за жодних обставин не може розглядатися як такa, що відображає позицію USAID чи Уряду США.