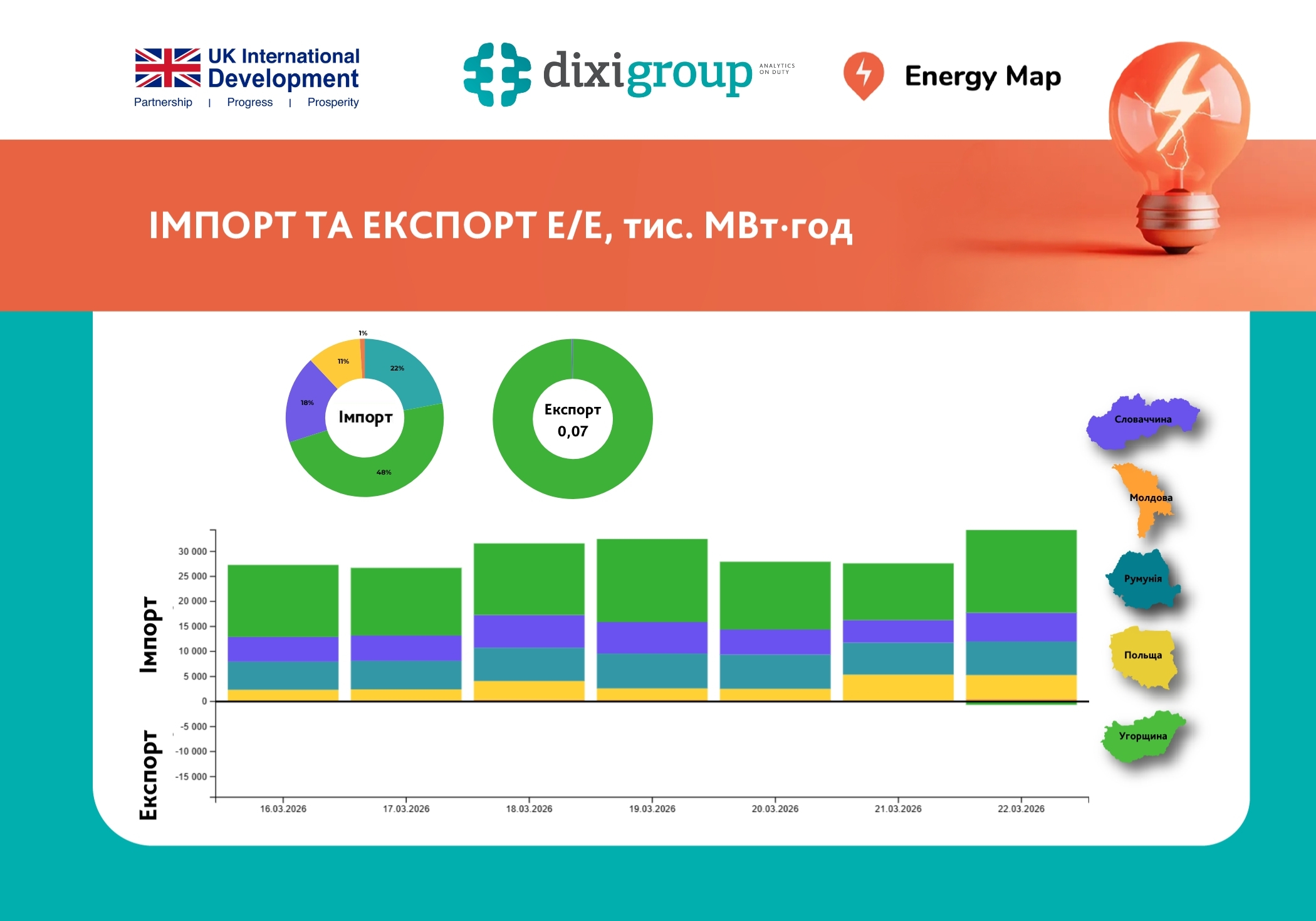

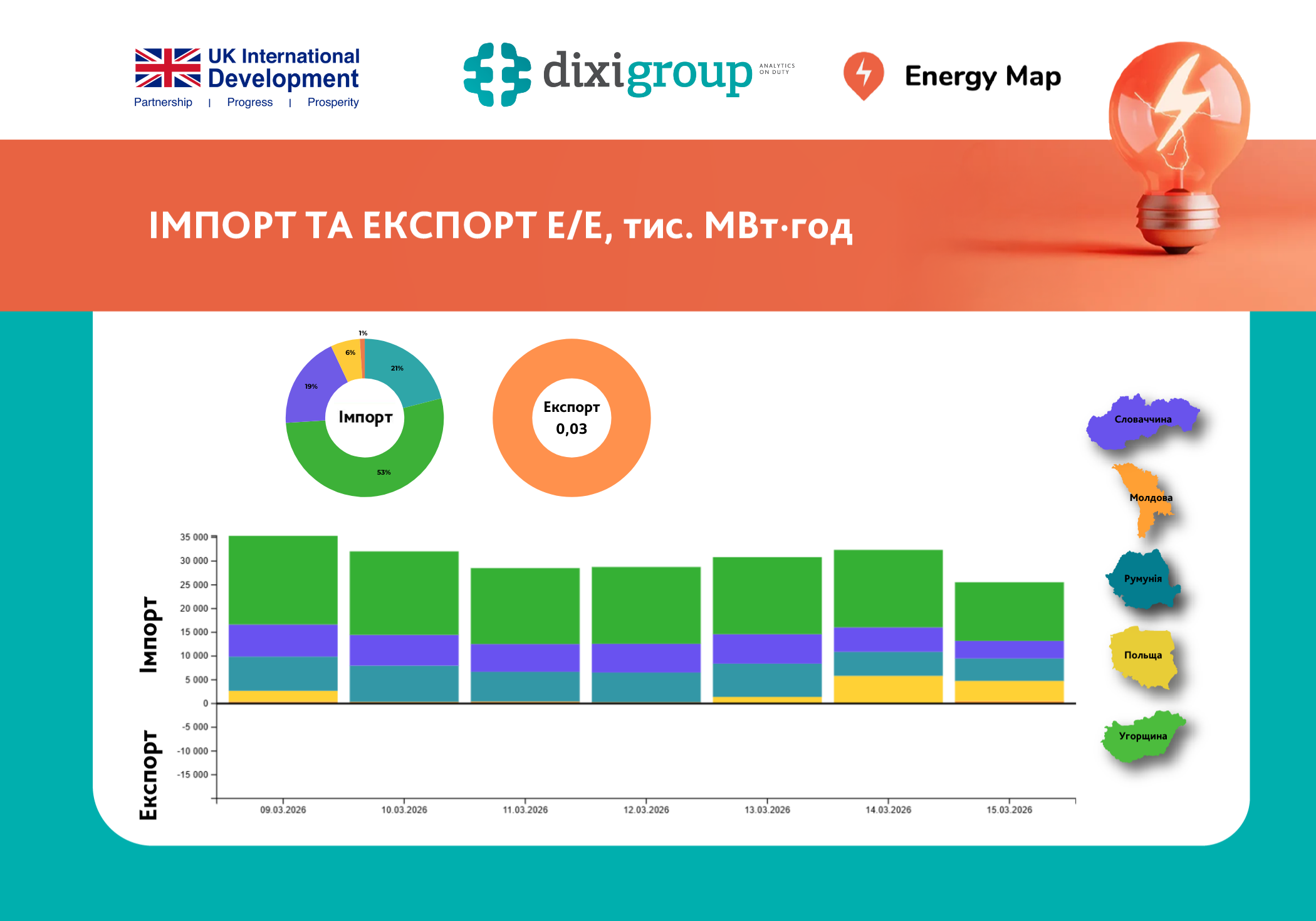

За даними Energy Map, у жовтні 2025 року Україна імпортувала 353,9 тис. МВт·год електроенергії, що у 2,5 раза більше ніж у вересні. Це найвищий місячний показник імпорту з початку року. Водночас експорт скоротився усемеро – до 90,8 тис. МВт·год, що стало першим скороченням за останні п’ять місяців.

Різке зростання імпорту зумовлене погіршенням ситуації в енергосистемі через масовані обстріли енергетичної інфраструктури. Протягом жовтня російські атаки пошкодили, серед іншого, об’єкти теплової та гідрогенерації, що призвело до виникнення дефіциту потужностей. Внаслідок цього було відновлено аварійні та планові погодинні відключення електроенергії для населення, а також обмеження споживання для промисловості та бізнесу.

Ситуацію погіршило зниження температури та відкладення запуску систем централізованого теплопостачання: станом на 30 жовтня до опалення було підключено 62% об’єктів соціальної інфраструктури та житлового фонду. Низький виробіток побутових сонячних електростанцій унаслідок хмарної погоди, а також активне використання електрообігрівачів перед початком опалювального сезону спричинили додаткове навантаження на енергосистему.

Імпорт

Імпорт електроенергії у жовтні мав хвилеподібний характер, пов’язаний із ворожими обстрілами. Після масованого удару 10 жовтня обсяги зовнішніх поставок різко зросли – вже 11 жовтня імпорт сягнув 19,0 тис. МВт·год (+141,5% до попереднього дня). Подібна ситуація повторилася після атаки 22 жовтня: упродовж 23-24 жовтня зафіксовано різке зростання до 19,8 тис. МВт·год та 23,4 тис. МВт·год відповідно або +64,8% та +94,4% до 22 жовтня. Наприкінці місяця, після чергової масштабної атаки 30 жовтня, Україна знову була змушена наростити зовнішні закупівлі – 31 жовтня імпорт становив 22,4 тис. МВт·год (+76,9% до попереднього дня).

Структура імпорту за напрямами надходження електроенергії:

- Угорщина – 180,0 тис. МВт·год (50,9%);

- Польща – 80,2 тис. МВт·год (22,7%);

- Румунія – 76,9 тис. МВт·год (21,7%);

- Молдова – 9,2 тис. МВт·год (2,6%);

- Словаччина – 7,6 тис. МВт·год (2,1%).

Порівняно з вереснем 2025 року (139,7 тис. МВт·год) зовнішні закупівлі зросли у 2,5 раза, порівняно з жовтнем 2024 року (181,8 тис. МВт·год) – у 1,9 раза.

Використання потужності імпорту

Максимальна погоджена комерційна потужність імпорту з ЄС з грудня 2024 року становить 2,1 ГВт (еквівалент двох великих енергоблоків АЕС). У середньому за жовтень 2025 року використання пропускної спроможності становило 22,6%, з максимумом 18 жовтня впродовж 20:00-21:00 (84,4%) та єдиною годиною за місяць, коли електроенергія не імпортувалась (3 жовтня впродовж 22:00-23:00). При цьому, у години пікового ранкового та вечірнього споживання використання пропускної спроможності суттєво зростає.

Крім комерційної потужності (2,1 ГВт), додатково доступні 0,25 ГВт аварійної допомоги від суміжних операторів ENTSO-E як “страховка” у критичні моменти. Так, аварійна допомога залучалася протягом жовтня з Польщі як у вигляді отримання додаткової електроенергії (загальний обсяг 28,8 тис. МВт·год), так і у вигляді поставок надлишків виробленої електроенергії до Польщі (5,25 тис. МВт·год). За іншими суміжними енергосистемами публічна інформація відсутня.

Експорт

Експорт електроенергії у жовтні скоротився до 90,8 тис. МВт·год, що у 7 разів менше ніж у вересні (635,1 тис. МВт·год). Основні обсяги експорту здійснювалися в години мінімального внутрішнього споживання – переважно вночі та рано вранці (з 0:00 до 6:00).

Структура експорту за напрямами:

- Угорщина – 39,3 тис. МВт·год (43,2%);

- Молдова – 31,1 тис. МВт·год (34,3%);

- Румунія – 14,9 тис. МВт·год (16,4%);

- Польща – 3,6 тис. МВт·год (4,0%);

- Словаччина – 1,9 тис. МВт·год (2,1%).

У результаті імпорт перевищив експорт майже вчетверо – від’ємне сальдо у жовтні склало -263,0 тис. МВт·год. За результатами 10 місяців 2025 року Україна є нетто-імпортером електроенергії – від’ємне сальдо за цей період становить -168,7 тис. МВт·год.

Підготовка цього матеріалу стала можливою завдяки підтримці американського народу в рамках проєкту “Прозорість енергетичного сектору”, що реалізується DiXi Group. Інформація, що міститься в цьому матеріалі, є виключною відповідальністю DiXi Group і за жодних обставин не може тлумачитися як така, що відображає позицію уряду США.