До російського вторгнення “Газпром” був не тільки найбільшим постачальником газу на європейський ринок, але й власником низки об’єктів критичної газової інфраструктури, серед яких – сховища в 4 країнах ЄС. До 2021 року належність європейських підземних сховищ газу (ПСГ) російському монополісту не викликала питань, проте минулий сезон закачування показав, які загрози енергетичній безпеці це може нести.

Як працювали «газпромівські» сховища в Європі?

До війни “Газпром” контролював низку потужностей підземних сховищ газу в Німеччині, Австрії, Нідерландах, Чехії та Сербії. Обсяг цих потужностей оцінюється в 12,3 млрд кубометрів (йдеться про сховища, в яких “Газпром” або його дочірні компанії мають частку), ще 2,5 млрд кубометрів заброньовано потужностей в інших сховищах. Дані Energy Map про роботу європейских ПСГ дають змогу розглянути динаміку заповнення основних активів “Газпрому” в Європі.

Найбільшим європейським сховищем, яке контролює «Газпром», є Rehden в Німеччині. Його максимальна потужність – 43,68 ТВт-год або 4,1 млрд куб. м. Оператором ПСГ є astora – “дочка” Gazprom Germania, яка у свою чергу до початку квітня була дочірньою компанією “Газпрому”.

З передачею Gazprom Germania (і, відповідно, оператора сховища Astora) під зовнішнє управління урядом Німеччини в квітні 2022, обсяги газу в сховищі потроху зростають. На противагу цьому, в сезон закачування-2021 газ майже не надходив, попри постійний попит на європейському ринку, який отримав своє вираження у рекордному зростанні цін. Тоді росіяни виправдовувались, що для них пріоритетом було наповнення власних сховищ в росії.

Але навіть після жовтня 2021 року, коли запаси в російських ПСГ досягли «рекордних» 72,6 млрд кубометрів і владімір путін пообіцяв наростити обсяги постачання в європейські сховища «Газпрому», очікуваного заповнення так і не сталося. Це значно контрастує з динамікою 2019 року, коли «Газпром» мав безпосередній інтерес нарощувати закачування у свої європейські ПСГ, адже “Північний потік-2” ще будувався, а термін дії транзитного контракту з «Нафтогазом» спливав у кінці 2019 року.

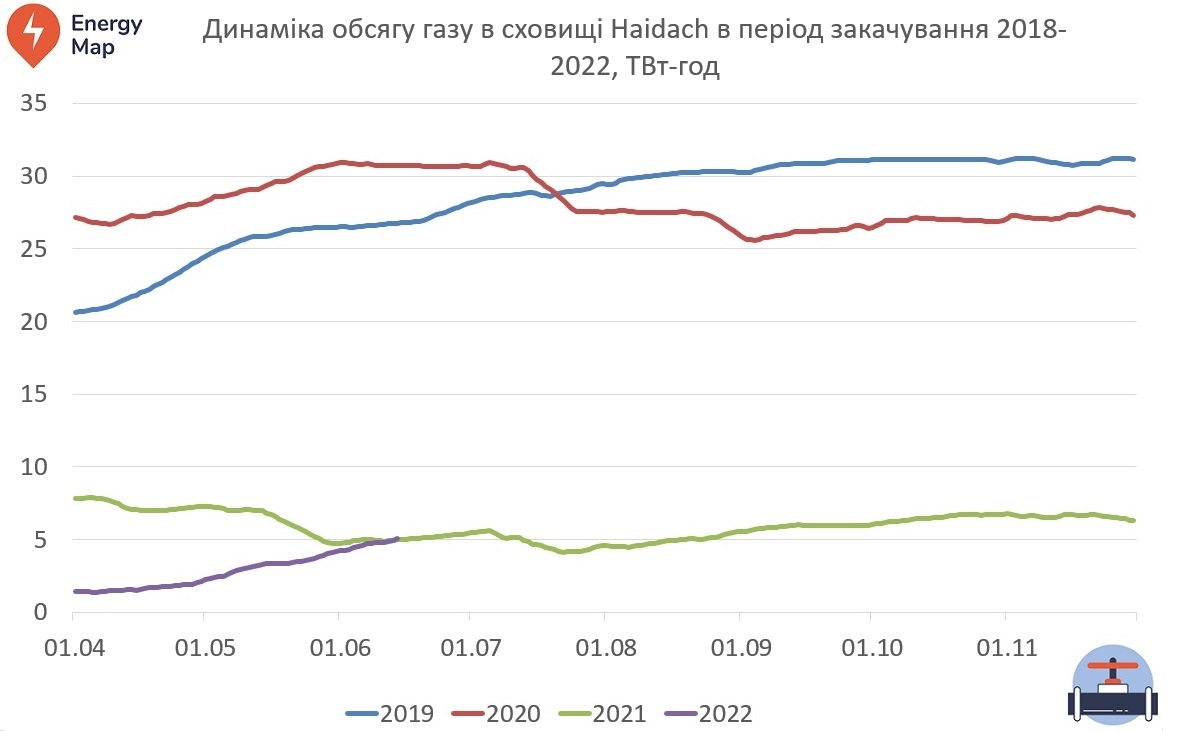

Схожа ситуація і в австрійському сховищі Haidach, до потужностей якого Газпром мав доступ через вже згадану astora та досі має через компанію GSA (спільне підприємство Gazprom export LLC та Gazprom UGS).

Таке ж саме накопичення ресурсу в 2019 року в очікуванні припинення транзиту через Україну, таке ж «ігнорування» в 2021 році і намагання відновити запаси в 2022 році після переходу astora під контроль німецького уряду. Цікаво, що цього року обсяги газу зростають лише у тій частині сховища, яка знаходиться під контролем astora (яка вже не є «дочкою» «Газпрому»). Водночас потужності, оператором яких є GSA (який досі підконтрольний «Газпрому»), фактично не використовуються, обсяг в сховищі дорівнює 0,0009 ТВт-год із доступних 21 ГВт-год. Австрійський канцлер Карл Негаммер вже заявив, що у випадку незаповнення сховища “Газпромом”, Австрія вжиє заходів для надання доступу до його потужностей іншим компаніям.

Інший значний європейський актив «Газпрому» в сфері зберігання газу – ПСГ Bergermeer у Нідерландах. Сховище має потужність 48,2 ТВт-год (4,5 млрд кубометрів), з яких «Газпром експорт»

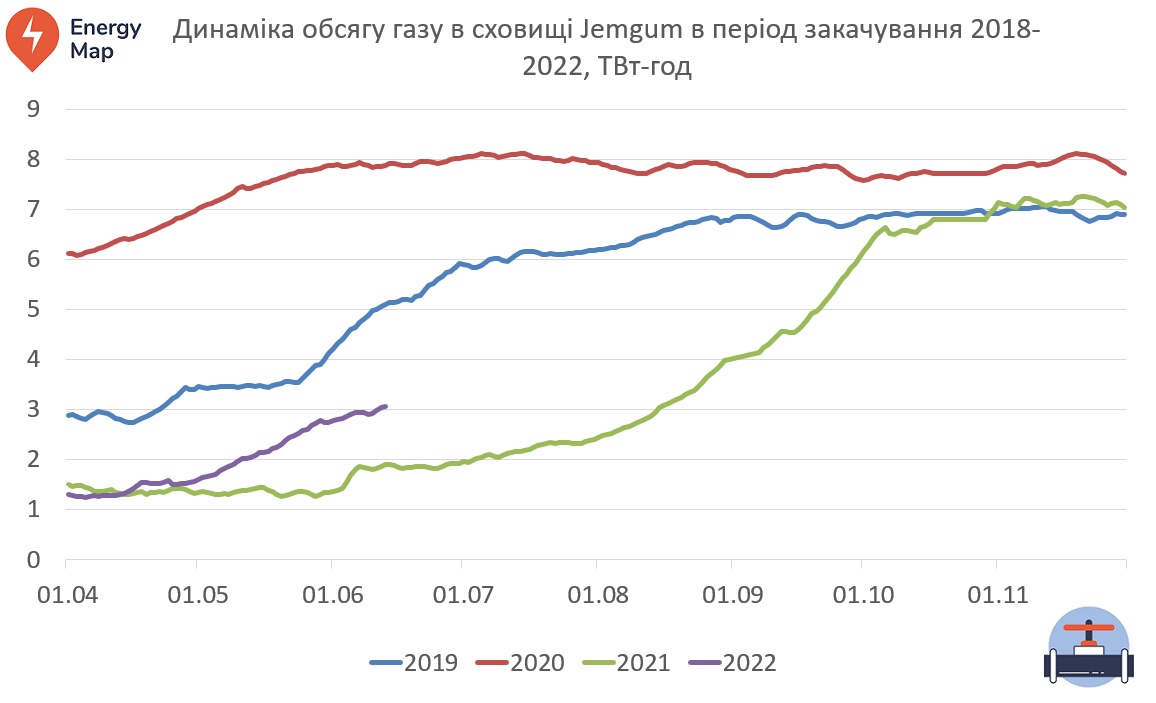

Сховище Jemgum – ще один німецький актив “Газпрому”, місткістю 900 млн кубометрів, з яких 800 млн кубометрів управляються колишньою дочкою «Газпрому» astora, а інвестувала в ПСГ інша структура російського монополіста – компанія Wingas, що разом з astora є частиною групи Gazprom Germania.

Сховище заповнювалось і в 2021 році, проте назагал його вага в сукупному портфелі “Газпрому” зі зберігання газу невелика – приблизно 7% від всіх європейських потужностей.

Інші сховища – Katherine та Etzel в Німеччині та Damborice в Чехії – також не такі значні за обсягом (0,5, 0,9 та 0,3 млрд кубометрів, відповідно). Водночас, частка потужностей, доступних “Газпрому” в ПСГ Katherine та Etzel лише 50% і 33% відповідно, тому прослідкувати активність російської компанії за цими активами важко.

Загалом газпромівські сховища в Європі стали свого роду «пороховими бочками», на яких ЄС спокійно сидів до 2021 року, аж поки вони не «вибухнули» в останній опалювальний сезон, позбавивши держави-члени ЄС додаткового ресурсу «блакитного палива», який був би помічним у пом’якшенні теперішньої енергетичної кризи.

Чому не спрацювали запобіжники?

ЄС знаний розвинутим та прогресивним регулюванням в сфері енергетики, яке з одного боку створює можливості для вільної конкуренції між гравцями на ринку, з іншого – містить запобіжники від монополізму та неконкурентної поведінки.

Одним з головних запобіжників на ринку природного газу є анбандлінг – функціональне та юридичне відокремлення конкурентних видів діяльності на ринку газу (постачання/видобуток) від тих, які за природою є неконкурентними (транспортування та розподіл газу). Анбандлінг може мати різні форми: від простого розмежування обліку за різними видами діяльності вертикально інтегрованої компанії і до радикального ownership unbundling, відповідно до якого юридична особа, яка володіє та управляє розподільними або магістральними мережами має бути повністю незалежна від підприємства, яке займається видобутком/постачанням газу.

На діяльність зі зберігання газу правила анбандлінгу поширюються в частині відокремленості від діяльності з постачання та видобутку “блакитного палива”. Анбандлінг, який вимагається від операторів ПСГ, є юридичним, тобто передбачає, що оператор є окремою юридичною особою, організація та прийняття рішень в якому мають бути незалежними від вертикально інтегрованого підприємства, до якого він входить.

Разом з тим, останні події показують, що логічним було б також передбачити повне відокремлення власності (ownership unbundling) у сфері зберігання газу. Інакше постачальник (в нашому випадку – “Газпром”), попри формальне правове та організаційне відокремлення, має спокусу маніпулювати своїми активами в сфері зберігання, щоб створити для себе більш сприятливу ринкову ситуацію (підвищенню цін на газ на фоні низьких запасів у сховищах).

Так, самі по собі 12 млрд кубометрів потужностей навряд чи можуть “зробити погоду” на європейському ринку обсягом близько 400 млрд кубометрів, проте у поєднанні з уже існуючою ринковою владою “Газпрому” у вигляді 40% від загальноєвропейського імпорту, ці активи стають додатковими важелями впливу на ринок. Цікаво, що Єврокомісія, надаючи в 2013 році “Газпрому” дозвіл на отримання повного контролю над сховищами в Німеччині та Австрії через компанію Wingas, не врахувала таких ризиків. Водночас, оцінюючи вплив такої концентрації на конкуренцію, Єврокомісія зазначала, що в Австрії та Німеччині на той час потужності ПСГ були надмірними, а попит на них – низьким. Проте ситуація змінилась.

Інший запобіжник – принцип вільного доступу третіх сторін до газової інфраструктури (third party access, TPA), передбачений Газовою Директивою 2009/73/ЄС. З самої назви принципу зрозуміло, що він полягає у юридично закріпленому праві незалежних суб’єктів господарювання на недискримінаційній основі мати доступ до інфраструктури, яка належить іншому суб’єкту господарювання. Цей принцип поширюється і на ПСГ.

Відповідно до Директиви, є два види TPA:

- регульований – за яким енергетичний регулятор «централізовано» визначає недискримінаційні та прозорі умови доступу до сховищ, зокрема шляхом встановлення відповідної тарифної політики;

- переговорний (negotiated) – за яким надання доступу до потужностей та його умови є результатом переговорів та домовленостей між оператором сховищ та його користувачами, в той час як енергетичні регулятори тільки створюють умови для досягнення таких домовленостей.

За європейського Агентства з питань співробітництва енергетичних регуляторів (ACER), у Австрії та Німеччині діє саме переговорна модель TPA, яка дає оператору сховища більшу свободу у визначенні умов, за якими він надає доступ до власних потужностей. Газовою Директивою передбачено, що відповідні переговори між оператором та користувачами сховищ мають вестись доброчесно (англ. in good faith). Доброчесність екс-дочки “Газпрому” astora у наданні доступу до власних ПСГ в Німеччині викликає питання з огляду на її пов’язаність з постачальником газу. Звісно, прямих доказів недоброчесної поведінки astora поки не надано, проте варто зазначити низку особливостей такого розподілу, які могли створювати ризики для TPA.

- Більшість потужності сховищ astora розподілялась за запитом користувачів (binding request) за принципом first come – first served. Тобто хто перший подає запит на бронювання потужностей – тому вони і надавались. Причому в загальних умовах доступу жодним чином не обмежується строк та потужність, на яку користувач може розраховувати в запиті. Частина потужностей пропонувалась на автоматизованих аукціонах, проте йшлося про незначні обсяги: до прикладу, на п’яти аукціонах з розподілу потужності сховища Haidach на 2021-2022 рр., розподілений обсяг зберігання газу коливався у межах 10-40 ГВт-год (1-3 млн кубометрів) (приклад). Оскільки майже всі потужності ПСГ astora вже заброньовані на декілька років вперед, скоріш за все, ці потужності були надані за запитами – процедурою, яка є менш прозорою за аукціони, що, враховуючи повязаність astora із «Газпромом» могло нести ризики для реалізації TPA третіми сторонами.

- Astora не має ефективних запобіжників від недоброчесного бронювання своїх потужностей. Таке явище називається hoarding – коли користувач сховища бронює значні потужності ПСГ, але згодом просто не використовує їх, водночас перешкоджаючи користуванню іншими гравцями на ринку. В умовах надання доступу до сховищ astora є запобіжники від hoarding, проте вони виглядають дуже слабко: щоб оператор мав змогу позбавити недоброчесного користувача його заброньованих потужностей, останній має не використовувати їх цілий рік.

17 травня ACER презентував доповідь про використання сховищ країнами-членами ЄС в 2021 році. В ході презентації представник бельгійського енергетичного регулятора Кріс Куйперс відзначив, що в Австрії, Нідерландах, Німеччині та Словаччині рівень бронювання та фактичного використання сховищ різняться найбільше, і це пов’язують саме з діями «Газпрому».

Що робити в нинішніх умовах?

Останній сезон закачування показав, що сховища – критично важливі об’єкти газової інфраструктури, ключові для забезпечення безпеки постачання. Як наслідок, вимоги до незалежності операторів ПСГ мають бути такими ж строгими, як і для операторів газопроводів. Саме тому доцільно внести зміни в Директиву 2009/73/ЄС, якими передбачити ownership unbundling для операторів-власників сховищ.

Так, з переходом дочок “Газпрому” під зовнішнє управління німецького уряду, деякі ризики “токсичного” впливу російського монополіста зникають, адже він втратив операційний контроль над активами ПСГ. Проте для повного виключення загроз незаповнення слід розглянути опцію націоналізації європейських сховищ “Газпрому”. Разом з тим, оскільки «газпромівські» сховища майже повністю заброньовані на декілька років вперед, їх заповнення може мати юридичні ризики. Недоброчесний користувач формально не порушує вимог щодо боротьби з hoarding і може зберігати право на потужності без їх активного використання. Таким чином, якщо третя компанія захоче заповнити ці сховища, недоброчесний користувач може послатись на те, що ці потужності вже заброньовані. Саме тому оператори ПСГ в Німеччині та Австрії могли б розглянути введення більш строгих правил боротьби з hoarding для запобігання недоброчесного бронювання потужностей.Крім того, не слід забувати, що оператором частини потужностей сховища Haidach є GSA, яка досі є “дочкою” “Газпрому”.

До врегулювання всіх можливих юридичних колізій, користувачі німецьких та австрійських сховищ, які контролював “Газпром”, можуть використовувати вільні потужності українських сховищ. Міністр енергетики Герман Галущенко вже запропонував європейським країнам потужності в 15 млрд кубометрів. Аналогічну позицію має і оператор українських ПСГ “Укртрансгаз”: компанія готова забезпечити необхідними потужностями клієнтів Західної та Центральної Європи. Газ може бути закачаний в режимі “митного складу”, який дозволяє зберігати “блакитне паливо” без розмитнення строком до 3 років. Водночас газ до сховищ може бути протранспортований в режимі short-haul, який передбачає знижки на транспортування газу для «короткого транзиту».

Також, в контексті подій останнього опалювального сезону, відповідний генеральний директорат (DG Competition) Європейської Комісії має розглянути поведінку «газпромівських» операторів ПСГ на предмет дотримання ними умов вільного доступу третіх сторін до потужностей. Таке розслідування повинно бути частиною ширшого дослідження поведінки «Газпрому» на європейському газовому ринку.

Слід нагадати, що Європейський парламент нещодавно схвалив проєкт Регламенту, яким, серед іншого, передбачено введення зобов’язання держав-членів заповнювати власні сховища на 90% до 1 листопада кожного року (для 2022 року цільовий показник – 80%). Документ також встановлює зобов’язання сертифікації операторів ПСГ з метою виключення ризиків безпеці постачання, які можуть випливати з власності ПСГ. Враховуючи наявні складнощі в управлінні ПСГ, при процедурі сертифікації операторів сховищ, яка передбачена відповідним проєктом Регламенту, Єврокомісії варто звертати увагу на зв’язки оператора з іншими учасниками ринку, зокрема постачальниками природного газу та оцінити ризики, які ці зв’язки можуть нести для безпеки постачання газу.

Андрій Урста, аналітик DiXi Group

Дана публікація стала можливою завдяки підтримці американського народу, наданій через Агентство США з міжнародного розвитку (USAID) рамках проекту “Прозорість Енергетичного Сектору”, який виконує ГО “ДІКСІ ГРУП”.

Інформація, викладена у публікації, є виключною відповідальністю ГО “ДІКСІ ГРУП” і за жодних обставин не може розглядатися як такa, що відображає позицію USAID чи Уряду США.