Ефективність санкцій проти російського нафтового сектору Тимчасові винятки США та їх наслідки

12 березня Управління з контролю за іноземними активами Міністерства фінансів США (OFAC) видало General License 134, якою було тимчасово, на один місяць, пом’якшено санкційні обмеження щодо російської нафти. Ліцензія дозволяє операції, пов’язані з продажем, транспортуванням та розвантаженням сирої нафти і нафтопродуктів російського походження, завантажених на судна станом на 12 березня 2026 року, а також пов’язані послуги – страхування, портове обслуговування, бункерування, управління суднами та інші транзакції, необхідні для завершення поставок. Дія дозволу обмежена у часі та триває до 11 квітня 2026 року. Таким чином, США дозволили завершити доставку вже відвантажених партій російської нафти, що перебували в танкерах як плавучих сховищах. Це рішення спрямоване на стабілізацію світового ринку на тлі різкого зростання цін і перебоїв постачання через операцію США й Ізраїлю проти іранського режиму, зокрема блокування останнім Ормузької протоки.

Після запровадження такого тимчасового винятку на ринку з’явився значний обсяг російських енергоносіїв, доступних для негайного продажу, адже близько 30 танкерів у водах Азії перевозили на той момент щонайменше 19 млн барелів російської нафти (сорти Sokol та Urals) та близько 310 тис. тонн нафтопродуктів, переважно дизельне пальне.

Паралельно з тимчасовим послабленням санкцій проти російської нафти США застосували аналогічний підхід і щодо самого Ірану. У березні 2026 року OFAC надало 30-денний дозвіл на продаж і постачання іранської нафти, яка вже перебувала на танкерах у морі, що дозволило вивести на ринок приблизно до 140 млн барелів.

Таким чином, США фактично використали однаковий інструмент – тимчасові винятки для нафти «на воді» – щодо двох ключових підсанкційних постачальників. Це свідчить про трансформацію санкційної політики, яка дедалі більше підпорядковується короткостроковим цілям стабілізації ринку та стримування цін, навіть якщо це частково підриває довгострокову логіку санкційного тиску. Практична реалізація цього винятку продемонструвала асиметричну реакцію ринку: покупці значно активніше відновлювали закупівлі російської нафти, ніж іранської, попри формально схожі умови тимчасового послаблення санкцій. Частина російських вантажів, які раніше перебували без визначених покупців, швидко знаходили клієнтів, тоді як обсяги іранської нафти на танкерах залишалися значною мірою нереалізованими через складнощі з платежами, страхуванням і логістикою. Це свідчить про те, що російська нафта залишається більш інтегрованою у глобальні ринки та має вищу ліквідність, що частково знижує ефективність санкцій навіть за умов їх формального збереження.

На рішення США негативно відреагували деякі союзники із країн Групи семи. Канцлер Німеччини Фрідріх Мерц, прем’єрміністр Канади Марк Карні та прем’єрміністр Норвегії Йонас Гар Стьоре публічно розкритикували його, наголосивши, що у поточних умовах санкційний тиск на росію має посилюватися, а не пом’якшуватися. На їхню думку, навіть обмежені за часом винятки можуть створити ризик додаткових доходів для російського бюджету на тлі зростання світових цін на нафту через війну на Близькому Сході. Водночас у Вашингтоні наголосили, що дозвіл має вузький і тимчасовий характер та стосується лише нафти, яка вже була завантажена на танкери, і тому не повинен суттєво вплинути на доходи росії.

Тимчасове послаблення санкцій США щодо російської нафти має обмежений економічний ефект для російського бюджету, попри значний інформаційний резонанс. За оцінками, дія винятку стосується близько 100 млн барелів російської нафти загальною ринковою вартістю близько 6-7 млрд дол. Водночас суттєва частина цієї суми не трансформується у чисті доходи росії: витрати на фрахт танкерів (близько 17-18 дол./бар.) в умовах дефіциту суден та зростання страхових премій значно зросли, а також враховується собівартість видобутку. У підсумку чистий додатковий фінансовий ефект для російського бюджету може становити лише близько 1-2 млрд дол. Разом з тим, навіть короткострокове послаблення обмежень створює ризик формування нових довгострокових контрактів із азійськими країнами, що може частково нівелювати санкційний тиск у середньостроковій перспективі.

На тлі тимчасового послаблення санкцій США щодо російської нафти, Вашингтон водночас запровадив додаткові точкові обмеження. Зокрема, Міністерство фінансів США розширило перелік юрисдикцій, яким було заборонено здійснювати операції з російською нафтою, включивши до нього Кубу, а також підтвердивши обмеження щодо Ірану, КНДР та окупованих територій України. Це рішення було ухвалене після фіксації танкера з російською нафтою, що прямував до Куби. Такий підхід демонстрував прагнення США балансувати між стабілізацією глобального нафтового ринку через тимчасові винятки та збереженням контролю над найбільш чутливими напрямками експорту російських енергоресурсів, обмежуючи їх постачання до санкційно вразливих або політично чутливих юрисдикцій.

Проблеми підсанкційних активів: «Лукойл»

На початку 2026 року медіа повідомили про нібито переговори щодо продажу міжнародних активів «Лукойл» консорціуму за участю Chevron та приватної інвестиційної групи Quantum Capital Group. За їх даними, сторони розглядали розподіл портфеля, що включає видобувні активи, нафтопереробні потужності та мережі автозаправних станцій за межами росії, які «Лукойл» оцінює приблизно у 22 млрд дол. Переговори відбувалися на тлі жорсткіших санкцій США проти російського нафтового сектору та після зриву попередньої угоди з трейдером Gunvor, яку Вашингтон публічно розкритикував і фактично заблокував. Це свідчить про прагнення російської компанії вийти з-під санкційного тиску шляхом повного відчуження неросійських активів (нафтові родовища в Іраку, Азербайджані та Казахстані, а також НПЗ і мережі АЗС у Європі та США).

Загострення уваги до цих активів відбувалось у зв’язку з наближенням встановленого США дедлайну їхнього продажу – 17 січня. За інформацією Reuters, до числа потенційних покупців, окрім Exxon Mobil, угорської MOL і саудівської Midad Energy, долучилися також приватна інвестиційна компанія Carlyle та інвестор з ОАЕ International Holding Company.

Санкції США уже спричинили прямі масштабні фінансові втрати для «Лукойла» та фактичну втрату контролю над її міжнародними активами. За підсумками 2025 року компанія повністю списала інвестиції в закордонні активи на суму близько 1,67 трлн рублів (приблизно 19,8 млрд дол.), що стало ключовим фактором формування чистого збитку у понад 1 трлн рублів. Одночасно виручка скоротилася приблизно на 15%, що відображає не лише разовий ефект списань цих активів, а й загальне звуження операційної бази. Навіть потенційні надходження від відчуження залишатимуться під контролем OFAC і, ймовірно, будуть заблоковані до моменту зняття санкцій, що підкреслює фінансовий характер обмежень. Сукупність цих показників свідчить, що санкції США трансформуються з інструменту тиску у фактор довгострокової деградації фінансової стійкості російських нафтових компаній.

Проблеми підсанкційних активів: «Газпром нєфть» та інші

Ще один з прикладів, коли санкції є не лише інструментом фінансового тиску, а й механізмом примусової трансформації власності стратегічних енергетичних активів, є сербська NIS, яке перебуває під контролем російських акціонерів.

На початку січня 2026 року США надали NIS тимчасову ліцензію на операційну діяльність до 23 січня. Це дозволило відновити роботу НПЗ у Панчеві після 36-денної зупинки, спричиненої санкціями OFAC. Нагадаємо, основним власником NIS є «Газпром нєфть» (44,85%), ще 11,3% акцій належать АТ «Інтелідженс» (перебуває під управлінням ТОВ «Газпром капітал»).

Запроваджені санкції раніше призвели до припинення постачання нафти трубопроводом JANAF, однак видача тимчасових ліцензій як для NIS, так і для хорватського оператора свідчило про застосування обмежених операційних винятків з метою уникнення перебоїв постачання у регіоні. Водночас США зберегли стратегічний санкційний тиск, надавши до 24 березня 2026 року строк для переговорів щодо виходу російських акціонерів.

Після отримання тимчасового відступу від США NIS у середині січня 2026 року імпортувала перші партії сирої нафти для перезапуску НПЗ у Панчеві. За даними Reuters, постачання здійснювалися трубопроводом JANAF: перший вантаж обсягом близько 85 тис. тонн нафти сорту Kirkuk з Іраку був доставлений з терміналу Омішаль у Хорватії, а додатково компанія отримала меншу партію лівійської нафти Es Sider з поставкою пізніше в січні. Ці обсяги дозволяли забезпечити роботу НПЗ щонайменше на кілька днів у піковому режимі, що дало змогу Сербії знизити ризики дефіциту пального в зимовий період.

Нафтовий експорт росії: загальна динаміка

Наприкінці 2025 – початку 2026 року морський експорт російської нафти різко скоротився як за обсягами, так і за вартістю. За даними Bloomberg, середні поставки до 4 січня впали до близько 3,4 млн барелів на добу — мінімального рівня з серпня, а сукупна вартість експорту знизилася до найнижчого показника з лютого 2022 року. Падіння було зумовлене комбінацією скорочення фізичних відвантажень, насамперед з тихоокеанського порту Козьміно, та різкого зниження цін на російські сорти нафти після санкцій США проти «Роснєфті» та «Лукойлу». Нафта марки Urals у Балтійському і Чорному морях торгувалася нижче 35 дол./бал., тоді як марка ESPO втратила близько чверті вартості з початку жовтня, значно перевищивши темпи падіння світових бенчмарків.

Одночасно з цим зросли логістичні перекоси: понад 190 млн бар. російської нафти накопичилися на танкерах у морі, збільшилася кількість прихованих перевалок «з судно на судно» та рейсів без зазначеного кінцевого пункту призначення, зокрема поблизу Сінгапуру та Суецького каналу. Це свідчило про ускладнення реалізації експорту навіть за збереження формального доступу до азійських ринків.

Що стосується морського експорту російських нафтопродуктів, у грудні 2025 року він зріс до чотиримісячного максимуму (близько 2,15 млн бар. на добу, +11% до листопада), водночас залишався на 7% нижчим, ніж у грудні 2024 року. Попри збільшення поставок дизельного пального з балтійських портів, передусім Приморська, до Туреччини та окремих країн Африки, на обсяг вплинули санкції, пошкодження нафтопереробної інфраструктури внаслідок українських ударів та логістичні обмеження. Дизель і газойль залишалися найбільш стійкими позиціями російського експорту, тоді як поставки лігроїну, авіаційного пального та нафтохімічної сировини демонстрували слабшу динаміку.

Джерело: Bloomberg

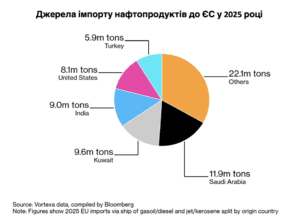

21 січня 2026 року набули чинності обмеження ЄС на імпорт нафтопродуктів, отриманих з сирої нафти російського походження. Це рішення певним чином непокоїло трейдерів, адже близько п’ятої частини імпорту дизельного палива та авіаційного палива до ЄС, що перевозиться морем, надходить з Індії та Туреччини, які отримали значні обсяги російської нафти протягом минулого року.

Джерело: Bloomberg

Загалом, за даними CREA, у грудні 2025 року доходи росії від морського експорту нафтопродуктів зросли на 10% до листопада (близько 116 млн євро на добу), що підтверджувало перетікання доходів у сегмент переробки. Натомість в кінці 2025 року росія зафіксувала найрізкіше за останні півтора року скорочення видобутку нафти. За даними, з якими ознайомився Bloomberg, середньодобовий видобуток знизився до 9,326 млн барелів на добу, що більш ніж на 100 тис. барелів менше, ніж у листопаді, і майже на 250 тис. барелів нижче рівня, дозволеного росії в межах домовленостей ОПЕК+.

За даними самої ОПЕК, які цитував Reuters, у 2025 році росії вдалося лише формально утримувати середні обсяги видобутку поблизу попередніх рівнів, однак наприкінці року проявилися ознаки системного ослаблення: поєднання падіння світових цін на нафту, зростання запасів на танкерах у морі та обмеження збуту на ключових азійських напрямках. У цих умовах навіть збереження квот у межах домовленостей ОПЕК+ не компенсувало втрат.

Нафтовий експорт росії: кейс Індії

У грудні 2025 року експорт російської нафти до Індії скоротився на 29% до листопада – до найнижчого рівня з моменту запровадження режиму граничних цін. Найбільший внесок у скорочення зробив НПЗ у Джамнагарі, який зменшив закупівлі майже на 50%, тоді як державні нафтопереробники скоротили імпорт приблизно на 15%. В цілому імпорт скоротився до близько 1,2 млн барелів на добу, що є мінімальним рівнем за останні три роки і майже на 40% нижче пікових значень середини 2025 року.

На початку 2026 року Індія посилила державний моніторинг імпорту, зобов’язавши нафтопереробні компанії надавати щотижневі дані щодо закупівель російської та американської нафти. Цей крок свідчив про підготовку Нью-Делі до складних торговельних переговорів зі США на тлі санкційного тиску та тарифних обмежень, які Вашингтон пов’язує зі скороченням імпорту російської нафти. Мета заходу — забезпечити наявність оперативних і перевірених даних для використання у двосторонньому діалозі.

На початку 2026 року Сполучені Штати поінформували Індію про готовність сприяти відновленню закупівель венесуельської нафти як альтернативи російським поставкам. За даними джерел Reuters, індійська сторона у відповідь підтвердила наміри суттєво скоротити імпорт російського ресурсу в найближчі місяці – із близько 1,2 млн барелів на добу у січні до приблизно 1,0 млн барелів у лютому та 0,8 млн барелів у березні 2026 року, з подальшою перспективою зниження до 500-600 тис. барелів на добу.

На тлі зростання торговельного та санкційного тиску США індійські нафтопереробні компанії активізували диверсифікацію постачань, збільшуючи закупівлі з країн Близького Сходу, Африки та Південної Америки, що вже призвело до зростання частки ОПЕК в імпорті Індії до максимальних рівнів за останні місяці та подальшого скорочення російської нафти у структурі імпорту. Mangalore Refinery and Petrochemicals Ltd вивчала можливості закупівлі венесуельської нафти, якщо комерційні умови, включаючи ставки фрахту, були би сприятливими, взамін російської. Indian Oil Corp (ІОС), за даними Reuters, придбала 7 млн барелів нафти, зокрема у бразильської Petrobras, для завантаження у березні, щоб замінити російський ресурс. Також НПЗ придбав 1 млн барелів нафти сорту Murban з Абу-Дабі у Shell та 2 мільйони барелів нафти Upper Zakum у трейдера Mercuria. IOC також придбала по 1 млн барелів ангольської нафти Hungo та Clove у Exxon. Додамо, що IOC зобов’язалася купувати щонайменше 24 млн барелів бразильської нафти у фінансовому році, що починається у квітні 2026 (порівняно з 18 мільйонами барелів у 2025 році), після скорочення імпорту російської сировини.

Нафтовий експорт росії: кейс Китаю

У грудні 2025 року морський імпорт російської нафти до Китаю зріс на 23% до листопада, при цьому постачання сорту ESPO досягли найвищого рівня за чотири місяці. Паралельно імпорт сорту Urals у IV кварталі 2025 року став максимальним від ІІ кварталу 2023 року, що свідчило про перерозподіл потоків на тлі санкційного тиску США. Додатковим фактором були плани китайської держкомпанії CNPC перезапустити свій НПЗ у Даляні через кілька місяців після його закриття, прагнучи отримати велику прибутковість від переробки російської нафти зі знижкою, повідомили Reuters.

Російські експортери нафти дедалі частіше використовують Сінгапур як формальну кінцеву точку призначення для танкерів, що у свою чергу свідчило про перерозподіл потоків з Індії до Китаю. За даними LSEG, у січні 2026 року танкери із близько 1,4 млн тонн російської нафти задекларували Сінгапур пунктом призначення. Проте країна фактично не імпортує російську нафту, її акваторія використовується для перевалки «з судна на судно» або як умовний напрямок, що маскує реальних покупців, зокрема в Малайзії або Китаї. Така практика відображає звуження кола стабільних покупців, очікуване на той момент скорочення індійського імпорту після домовленостей із США та обережність китайських державних компаній щодо спотових закупівель через ризик вторинних санкцій. Загалом зростання кількості «умовних» портів призначення (Сінгапур, Суецький канал, Порт-Саїд) сигналізувало про посилення труднощів із реалізацією російської нафти та зростання ролі непрозорих логістичних схем.

Станом на січень 2026 року ціни на флагманську російську нафту марки Urals для постачання до Китаю впали до безпрецедентно низького рівня, оскільки попит на цей сорт з боку індійських переробників зменшився, що зменшило конкуренцію за вантажі. У лютому імпорт російської нафти до Китаю зріс третій місяць поспіль і сягнув рекордних понад 2 млн бар. на добу, після того як Індія скоротила закупівлі до дворічного мінімуму. Зниження індійського попиту спричинило поглиблення цінових знижок на російські сорти (Urals, ESPO, Sokol) до 9-11 дол./бар. відносно Brent. Китайські незалежні НПЗ (так звані «teapots») активізували закупівлі, розглядаючи російську нафту як більш передбачуване джерело на тлі ризиків ескалації довкола Ірану. Тенденція свідчила про подальшу переорієнтацію російського нафтового експорту на китайський ринок та збереження цінових дисконтів як ключового механізму адаптації до санкційних обмежень.

У лютому 2026 року Китай фактично компенсував скорочення індійських закупівель російської нафти, наростивши імпорт до 2,09 млн бар. на добу в перші 18 днів місяця проти 1,72 млн бар. на добу у січні та 1,39 млн бар. на добу у грудні. Переорієнтація потоків охопила всі ключові сорти, включно з Urals із балтійських і чорноморських портів та арктичними відвантаженнями; знижки на Urals для китайських НПЗ сягали до 12 дол./бар. нижче Brent, що стимулювало попит з боку приватних переробників. Водночас логістичні витрати зросли: маршрути до провінції Шаньдун майже вдвічі довші за поставки до західного узбережжя Індії, що разом із затримками в транзитних зонах (Оман, Суецька затока, архіпелаг Ріау) збільшило обсяг російської нафти «на воді» до близько 140 млн барелів. Таким чином, хоча Китай на той момент виступав «покупцем останньої інстанції», подовження маршрутів і накопичення запасів свідчило про зростання операційних витрат для рф.

На початку березня 2026 року учасники ринку відзначали, що КНР має достатні стратегічні резерви (близько 900 млн барелів) для компенсації короткострокових перебоїв у постачанні на тлі ескалації конфлікту довкола Ірану. Додатковим фактором залишалися значні обсяги російської та іранської нафти, придбаної зі знижками та накопиченої як у стратегічних запасах, так і у плавучих сховищах. На цьому тлі китайські «teapots», які активно закуповують підсанкційну нафту, зберігали доступ до значних обсягів сировини.

На тлі ескалації конфлікту китайські державні нафтогазові компанії почали розглядати можливість відновлення закупівель російської нафти після майже 4-місячної перерви. Торгові підрозділи Sinopec і PetroChina, які утримувалися від закупівель з кінця жовтня 2025 року після запровадження санкцій США, у березні 2026 року знову звернулися до постачальників із запитами щодо можливих поставок. Такий інтерес зумовлений як зростанням ризиків дефіциту через обмеження поставок із Близького Сходу, так і тимчасовим санкційним винятком США, який дозволив закупівлю російської нафти, вже завантаженої на танкери.

Наслідки для «тіньового флоту» та способи обходу

Станом на кінець грудня 2025 року щонайменше 93 судна «тіньового флоту» працювали під фальшивими прапорами, з яких 26 перевезли російську нафту та нафтопродукти на суму близько 0,8 млрд євро. Майже половина обсягів, транспортованих такими суднами, проходила через Данські протоки, що підвищує екологічні та регуляторні ризики для країн ЄС і вимагає задіяння механізмів контролю судноплавства.

На початку 2026 року було зафіксовано нову фазу еволюції «тіньового флоту»: частина суден, задіяних у транспортуванні російської, іранської та венесуельської нафти, почала масово переходити під російський прапор. Цей тренд сформувався після того, як США перейшли до фізичного захоплення танкерів, пов’язаних із санкційним ухиленням. Перереєстрація під прапор рф розглядалася судновласниками як форма політичного прикриття, що переводить питання санкційного дотримання з технічної площини у сферу міждержавних ризиків та безпекової ескалації.

Тим не менш, у січні військово-морські сили Франції затримали нафтовий танкер «тіньового флоту» Grinch, що прямував з росії в Середземне море. Велика Британія надала підтримку у відстеженні та моніторингу французькій операції з висадки. Зрештою, Франція звільнила танкер після сплати багатомільйонного штрафу за порушення санкцій ЄС та тритижневої примусової стоянки в порту Фос-сюр-Мер. Париж публічно підкреслив, що обходження санкцій матиме фінансові наслідки, що свідчить про поступовий перехід окремих держав ЄС від декларативного контролю до практики фактичного примусу та штрафних механізмів щодо суден, залучених до транспортування санкційної російської нафти.

Лідери Норвегії та Ісландії публічно дистанціювалися від ініціатив щодо арешту суден «тіньового флоту», наголосивши, що їхні уряди не розглядають варіант примусового захоплення танкерів, попри обговорення таких заходів у межах Joint Expeditionary Force за участі Великої Британії та країн Балтії. Водночас Осло заявило про намір посилити контроль і перевірки суден у Північній Атлантиці та Балтійському морі, зокрема шляхом продовження вимоги надання інформації про страхування для іноземних нафтових танкерів у своїй виключній економічній зоні. Ця позиція свідчила про наявність розбіжностей серед союзників щодо ступеня жорсткості заходів проти морської інфраструктури експорту російської нафти та окреслює політичні межі ескалації санкційного режиму у сфері судноплавства.

На початку березня 2026 року Бельгія здійснила показову операцію з примусового застосування санкцій проти «тіньового флоту»: бельгійські сили спецоперацій у Північному морі взяли на абордаж і затримали танкер Ethera. Операція відбулася в координації з міжнародною групою партнерів (G7, країни Північної Європи та Балтії) та за повітряної підтримки французьких військово-морських сил; судно було ескортоване до порту Зеєбрюгге для подальшого арешту/конфіскаційних процедур. Публічні заяви бельгійського керівництва та президента Франції підкреслили ключовий меседж: санкції мають ефект лише за умови активного правозастосування, а фізичне перехоплення суден підвищує ризики й транзакційні витрати для російських логістичних мереж, що фінансують війну.

Після затримання танкера Ethera бельгійська влада наклала на судно заставу у розмірі 10 млн євро та виявила десятки порушень, пов’язаних із використанням фальшивого прапора та недійсних сертифікатів. За інформацією, судно діяло як частина російського «тіньового флоту», використовуючи фальшиву реєстрацію під прапором Гвінеї. Судно зможе відновити плавання лише після сплати застави та проходження повторної інспекції, що включає підтвердження законної держави прапора, отримання дійсних сертифікатів та усунення технічних порушень.

Вплив далекобійних ударів України

У грудні 2025 року було зафіксовано різке зростання інтенсивності українських далекобійних ударів по російській енергетичній інфраструктурі, яке стало додатковим фактором тиску на нафтовий експорт рф. За даними Bloomberg, протягом місяця відбулося щонайменше 24 атаки на НПЗ, танкери, портову та трубопровідну інфраструктуру, включно з об’єктами в Чорному та Каспійському морях. У поєднанні з логістичними обмеженнями та зростанням витрат на обходи санкцій це сприяло подальшому скороченню нафтових доходів – ключового джерела фінансування війни. За оцінками російського уряду на той момент, у 2026 році частка нафтогазових надходжень у федеральному бюджеті рф могла знизитися до рекордно низького рівня – близько 23%.

У січні 2026 року ударні безпілотники атакували НПЗ у Самарській області. Також було уражено нафтопереробний завод «Туапсинський» у Краснодарському краї, де підтверджено влучання по наливному терміналу підприємства. Раніше внаслідок атаки на цьому ж об’єкті було пошкоджено установку первинної переробки нафти ЕЛОУ-АВТ-12 та комплекси глибокої переробки нафтопродуктів. Також зафіксовано удар по нафтобазі «Осколнєфтєснаб» у Бєлгородській області, де було знищено один і пошкоджено шість резервуарів типу РВС-1000. У ніч на 21 січня 2026 року українські безпілотники атакували Афіпський НПЗ у Краснодарському краї рф (потужність переробки – близько 6,25 млн тонн нафти на рік). У ніч на 26 січня 2026 року Сили оборони України уразили інфраструктуру НПЗ «Славянск Еко» у місті Слов’янськ-на-Кубані (Краснодарський край). Потужність переробки цього НПЗ перевищує 4 млн тонн нафти на рік.

У лютому 2026 року українські безпілотники завдали ударів по нафтопереробних потужностях компанії «Лукойл» на території росії. Зокрема, зафіксовано атаку на НПЗ у місті Ухта (Республіка Комі), де виникла пожежа на установці первинної переробки та установці вісбрекінгу. Потужність переробки цього підприємства становить понад 60 тис. барелів на добу. Також було уражено НПЗ у Волгоградській області, який є одним із найбільших активів «Лукойла» із проєктною потужністю близько 300 тис. барелів на добу. За даними Генерального штабу ЗСУ, внаслідок удару зафіксовано пошкодження інфраструктури переробки. У ніч на 17 лютого 2026 року атаковано Ільський НПЗ у Краснодарському краї росії, який є одним із найбільших приватних нафтопереробних підприємств регіону. Додатково 28 лютого атаковано НПЗ «Албашнєфть» у Краснодарському краї. Крім того, у лютому зафіксовано повторні удари по інфраструктурі нафтотерміналу «Таманьнєфтєгаз» у Краснодарському краї, де внаслідок атаки загорівся резервуар із нафтопродуктами. Загалом у січні та лютому 2026 року Сили оборони України завдали понад 40 ударів по обʼєктах нафтогазової інфраструктури та інших цілях на території росії, за цей період уражено 13 НПЗ та інших обʼєктів нафтагазового комплексу.

У березні 2026 року українські БПЛА завдали удару по Приморську, що призвело до пожеж на нафтосховищах і тимчасового припинення завантаження танкерів як сирою нафтою, так і нафтопродуктами. За даними супутникового моніторингу, вогнища займання були зафіксовані безпосередньо в зоні відвантажувальної інфраструктури, що підтверджує ураження критичних елементів експортного ланцюга. Приморськ є одним із найбільших нафтових портів росії, через який щоденно експортується понад 1 млн барелів нафти та нафтопродуктів, тому навіть короткострокове припинення операцій створює відчутний тиск на експортні потоки. 14 березня Сили оборони України уразили Афіпський НПЗ та інфраструктуру порту «Кавказ» у Краснодарському краю. 21 березня під прицілом був Саратовський НПЗ, 27 березня – Кіришський НПЗ. Також у березні грецький нафтовий танкер Maran Homer був пошкоджений у Чорному морі поблизу російського порту Новоросійськ після влучання невстановленого снаряда або безпілотника.

Паралельно удари були завдані і по іншому стратегічному балтійському терміналу — Усть-Лузі, де внаслідок атак виникли масштабні пожежі на резервуарах і було тимчасово зупинено відвантаження нафти та нафтопродуктів. Ураження одразу двох ключових експортних вузлів свідчить про перехід України до системного впливу не лише на переробну, а й на експортну інфраструктуру росії. Це посилює кумулятивний ефект санкцій, оскільки поєднання фізичних пошкоджень, логістичних збоїв і зростання страхових ризиків безпосередньо обмежує здатність росії підтримувати стабільні обсяги морського експорту та генерувати валютні надходження.

Подальша ескалація українських ударів по балтійській експортній інфраструктурі створила ризики вже не лише операційних збоїв, а й контрактних порушень. Російські нафтові компанії попередили покупців про можливість оголошення форс-мажору щодо поставок з ключових портів Балтійського моря, зокрема Усть-Луги, де відвантаження було повністю зупинене після атак і пожеж. За оцінками ринку, відновлення операцій може затягнутися до середини квітня, що свідчить про тривалі перебої в експорті. У сукупності з пошкодженням інфраструктури в Приморську це означає, що значна частина експортних потужностей росії тимчасово вибуває з роботи. За окремими оцінками, до 40% морських експортних можливостей росії можуть бути порушені внаслідок атак, що різко підсилює ефект санкційного тиску та створює додаткову нестабільність на глобальному нафтовому ринку.

Ефективність санкцій проти російського газового сектору

26 січня 2026 року країни ЄС остаточно схвалили поетапну заборону на імпорту російського газу до кінця 2027 року. За невиконання вимог компанії можуть зіткнутися з фінансовими штрафами у розмірі до 3,5% від сукупного річного обороту. Словаччина подасть позов, щоб оскаржити таке рішення Європейського Союзу, заявив прем’єр-міністр країни Роберт Фіцо; відповідну заяву зробила також Угорщина.

Березневі дані також підтверджують структурну трансформацію російського газового експорту під впливом санкцій та скорочення європейського попиту. В 2025 році трубопровідні поставки російського газу до Європи скоротилися на 44% і досягли найнижчого рівня із середини 1970-х років після припинення транзиту через Україну та поступової відмови ЄС від російських енергоресурсів. Наразі єдиним маршрутом постачання російського трубопровідного газу до Європи залишається газопровід TurkStream. Водночас росія намагається переорієнтувати експорт на азійські ринки: поставки до Китаю через газопровід «Сила Сибіру» зросли приблизно на чверть у 2025 році — до 38,8 млрд куб. м, вперше перевищивши обсяги експорту до Європи.

У сегменті LNG санкції також стримують експорт, який у 2025 році знизився на 2,5% до 31,3 млн тонн, тоді як поставки до ЄС скоротилися на 16%. Водночас, у грудні 2025 року Франція та Іспанія збільшили імпорт російського LNG на 18% та 27% відповідно, що свідчить про збереження сезонної залежності окремих країн ЄС від російського ресурсу попри загальне скорочення обсягів у річному вимірі.

Санкції ЄС: випробування «Дружбою», підготовка нових заходів

Наприкінці 2025 року ЄС офіційно включив росію до переліку країн із високим ризиком відмивання грошей і фінансування тероризму. Відповідне рішення Єврокомісії було опубліковане в Офіційному журналі.

Єврокомісія відклала подання законодавчої ініціативи щодо юридичного закріплення повної відмови від імпорту російської нафти, яка раніше планувалася на квітень 2026 року. Хоча сама пропозиція не скасована, її перенесення пов’язане з поточною геополітичною ситуацією та нестабільністю енергетичних ринків. Це свідчить про обережний підхід ЄС до подальшого посилення санкцій, навіть попри те, що фактична залежність від російської нафти вже скорочена до мінімального рівня.

Примітно, що ця дискусія посилилась через припинення постачання російської нафти трубопроводом «Дружба» після атаки росії на відповідну інфраструктуру 27 січня. Обидві країни, які мають винятки з-під санкцій ЄС на імпорт російської трубопровідної нафти, поклали відповідальність за зупинку транзиту на Україну. Угорська MOL звернулася до уряду з проханням вивільнити стратегічні нафтові резерви та перейшла на морські поставки через хорватський порт Омішаль, однак затримка з доставкою до НПЗ (до 5-12 днів) створювала ризик тимчасового розриву постачання. Ситуація засвідчила структурну залежність Угорщини від російського трубопровідного імпорту та вразливість її ринку до транзитних обмежень.

Пізніше Угорщина та Словаччина звернулися до Хорватії з проханням дозволити транспортування російської нафти через нафтопровід Adria у разі подальшої недоступності поставок трубопроводом «Дружба». Напруга посилилася після того, як Хорватія публічно застерегла проти розширення поставок саме російської нафти через Adria: Загреб наголосив, що використання морського маршруту не повинно означати збільшення залежності від російської сировини, навіть з урахуванням санкційних винятків для країн без виходу до моря. Водночас Будапешт і Братислава розпочали консультації щодо використання власних стратегічних резервів (відповідно до вимог законодавства ЄС), тоді як Єврокомісія підтвердила відсутність короткострокових ризиків для безпеки постачання. У березні Україна прийняла пропозицію ЄС щодо технічної та фінансової допомоги для відновлення роботи нафтопроводу, однак очікувалося, що транспортування може бути відновлене не раніше ніж через 1-1,5 місяці за відсутності нових атак.

Із 1 лютого 2026 року ЄС встановлено новий рівень цінового обмеження на російську нафту на рівні 44,1 дол. за барель. Обмеження включає заборону на надання транспортних, страхових та фінансових послуг для постачання російської нафти, яка продається понад встановлений ліміт. ЄС наголосив, що механізм буде переглянуто з урахуванням ринкових умов та ефективності обмежувальних заходів.

Також у лютому, на роковини російського вторгнення, ЄС ухвалив рішення про пролонгацію чинних санкцій проти рф ще на один рік — до 24 лютого 2027 року. У березні Рада ЄС ухвалила рішення продовжити на шість місяців — до 15 вересня 2026 року — дію індивідуальних санкцій проти близько 2 600 осіб та організацій, відповідальних за підрив територіальної цілісності, суверенітету та незалежності України. Обмежувальні заходи передбачають заборону на в’їзд до ЄС для фізичних осіб, замороження активів, а також заборону на надання коштів або економічних ресурсів підсанкційним особам і компаніям. У межах чергового перегляду санкційного списку ЄС також ухвалив рішення не продовжувати санкції щодо двох осіб та виключити зі списку п’ятьох осіб у зв’язку з їхньою смертю.

Висновки

Упродовж І кварталу 2026 року динаміка російського нафтового експорту відображала вплив зовнішніх факторів. У січні та лютому спостерігалося суттєве скорочення як обсягів експорту, так і доходів на тлі посилення санкцій, зниження цін на російські сорти нафти, накопичення значних обсягів ресурсу на танкерах та зниження попиту з боку ключових покупців, зокрема Індії. Ці процеси супроводжувалися скороченням видобутку, зростанням логістичних викривлень і погіршенням бюджетних надходжень, що посилило фіскальний тиск на російську економіку.

У березні ситуація частково змінилася внаслідок різкого зростання світових цін на нафту через ескалацію конфлікту на Близькому Сході та тимчасового послаблення санкцій США, що дозволило росії наростити морські поставки і збільшити доходи до максимальних рівнів за останні місяці. Однак ефект мав короткостроковий характер через збереження логістичних обмежень і високу залежність від зовнішньої кон’юнктури.

Таким чином, попри здатність росії адаптуватися через переорієнтацію потоків і використання сприятливих ринкових умов, простежується поступове накопичення структурних обмежень — зниження ефективності експорту, звуження дохідної бази та зростання фіскальних ризиків.

Санкції США проти «Лукойла» продемонстрували перехід від обмеження операцій до примусової трансформації бізнес-моделі через втрату контролю над міжнародними активами. Запроваджений механізм продажу активів під контролем OFAC фактично блокує доступ російської сторони до отриманих коштів. Паралельно санкції спричинили прямі фінансові втрати компанії, включно з масштабними списаннями інвестицій та скороченням виручки, а також стимулювали перерозподіл контролю над енергетичною інфраструктурою на користь західних і близькосхідних гравців.

Українські далекобійні удари у грудні 2025 – березні 2026 року стали системним фактором впливу на нафтову інфраструктуру росії. Поступове розширення географії та типів цілей супроводжувалося тимчасовим припиненням відвантажень, пошкодженням критичних елементів інфраструктури та зростанням операційних ризиків для транспортування нафти. У березні були зафіксовані перебої в роботі ключових експортних напрямків і попередження про можливі форс-мажори, що свідчить про здатність атак впливати на стабільність експортних потоків.

Експорт російської нафти до Індії демонстрував нестабільну динаміку. У січні-лютому закупівлі суттєво скоротилися, а росія тимчасово втратила позицію головного постачальника на користь країн Близького Сходу. Водночас російська нафта зберігала присутність на ринку через афілійовані активи та посередників. У березні попит швидко відновився після тимчасового послаблення санкцій США та зростання світових цін на нафту. Кейс Індії демонструє, що російська нафта зберігає конкурентоспроможність і здатність швидко відновлювати позиції за сприятливих ринкових умов. У свою чергу, Китай посилив роль ключового покупця російської нафти, компенсуючи скорочення попиту з боку Індії та забезпечуючи стабільний канал збуту. На тлі зниження індійського імпорту російські поставки до Китаю зросли до рекордних рівнів завдяки ціновим знижкам і активізації закупівель незалежними НПЗ.

Паралельно відбувалося розширення географії попиту: окремі країни Південно-Східної Азії, а також Південна Корея та Індонезія розглядали або частково відновлювали закупівлі на тлі дефіциту постачання з Близького Сходу та тимчасового послаблення санкцій США.

Діяльність «тіньового флоту» залишалася ключовим механізмом підтримки російського нафтового експорту, однак супроводжувалася зростанням операційних і регуляторних ризиків. Посилення контролю з боку західних країн, включно із затриманням суден, штрафами та загрозою примусового огляду, призвело до подорожчання логістики та ускладнення транспортування, хоча флот продовжував адаптуватися через зміну прапорів, використання перевалок «судно-судно» і зміну маршрутів.

Протягом І кварталу санкції продовжували суттєво обмежувати експортні можливості російського газового сектору, зокрема у сегменті LNG. Ключовими стримуючими факторами залишалися логістичні обмеження, дефіцит спеціалізованого флоту та складні маршрути постачання. Водночас скорочення трубопровідних поставок до Європи та відсутність передумов для їх відновлення свідчать про довгострокову втрату росією свого ключового газового ринку.

Що стосується санкцій ЄС, дискусії щодо їх поступового посилення супроводжувалися внутрішніми розбіжностями щодо інструментів та темпів їх впровадження. Попри підготовку нових обмежень — зокрема щодо «тіньового флоту», фінансового сектору та морських сервісів — частина рішень залишалася на рівні консультацій. Водночас окремі держави продовжували розширювати санкційні режими на національному рівні, що свідчить про подальше ускладнення санкційної архітектури та посилення уваги до протидії обходу обмежень.

Повний опис за кожним розділом читайте в документі.

Матеріал підготовлено за підтримки Міжнародного фонду «Відродження» у рамках проєкту «Покращення енергетичної безпеки завтрашнього дня». Матеріал відображає позицію авторів і не обов’язково відображає позицію Міжнародного фонду «Відродження».