Літній сезон 2026 року є ключовим етапом підготовки України до ОЗП 2026/2027 рр. На відміну від попереднього сезону, Україна входить у період закачування з кращою стартовою позицією за обсягами газу в ПСГ, однак ця перевага не знімає потреби у значному додатковому накопиченні ресурсу. Урядовий базовий орієнтир передбачає накопичення 14,6 млрд куб. м газу в ПСГ до початку опалювального сезону, тоді як 13,2 млрд куб. м визначено як мінімально необхідний рівень.

Для покриття потреб критичними залишаються три складові газового балансу: власний видобуток, імпорт та зміна запасів у ПСГ. Ключова відмінність 2026 року полягає в тому, що газовий баланс формується не лише під впливом ринкових факторів, а й під постійним тиском воєнних ризиків. Насамперед це стосується атак на газовидобувну, транспортну та іншу пов’язану інфраструктуру. До прикладу, видобуток газу у 2025 році знизився до 16,97 млрд куб. м, що менше на понад 10% ніж у 2024 році, хоча фактичний результат виявився кращим за кризові очікування після масованих атак на газовидобувні об’єкти.

Результати прогнозування

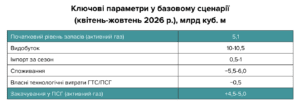

Базовий сценарій: відсутність нових критичних атак, стабільний імпорт

Базовий сценарій передбачає, що протягом літнього сезону 2026 року не відбудеться нових критичних атак на газовидобувну інфраструктуру, тобто атак, співставних за наслідками з ударом 3 жовтня 2025 року, після якого, за медійними оцінками, тимчасово було виведено з ладу близько 60% газового виробництва України. Відповідно, у цьому сценарії не очікується масштабної одномоментної втрати видобутку, суттєвого обмеження роботи ПСГ чи порушення ключових імпортних маршрутів, а Україна зможе зберегти доступ до основних напрямків імпорту через Польщу, Словаччину, Румунію, Молдову та, за наявності комерційної доступності, Угорщину.

Ключові припущення:

■ відсутність нових масштабних атак на газовидобувну інфраструктуру та ПСГ протягом літнього сезону;

■ збереження внутрішнього видобутку на рівні близько 45-50 млн куб. м/добу;

■ стабільне функціонування імпортних маршрутів після технічного та комерційного перерозподілу обсягів між різними напрямками;

■ забезпечення фінансування імпорту за рахунок власних коштів, кредитів і грантів міжнародних партнерів;

■ відсутність екстремальних температурних аномалій у літній період та збереження сезонно низького рівня споживання.

За базовим сценарієм Україна може досягти цільового рівня 14,6 млрд куб. м газу в ПСГ до початку ОЗП 2026/2027 рр. Реалізація сценарію потребує швидкого відновлення після атак (нівелювання впливу на показники видобутку), мінімального імпорту та середньої інтенсивності закачування протягом літнього сезону. Середньодобовий приріст запасів має становити орієнтовно 35-40 млн куб. м/добу, а в окремі періоди — бути вищим за умови достатнього імпорту та доступності міждержавних потужностей. Досягнення таких показників залежатиме від поєднання трьох факторів: стабільного власного видобутку, доступності імпортних маршрутів та своєчасного фінансування закупівель газу.

Фінансова потреба базового сценарію насамперед визначатиметься вартістю імпортного ресурсу.. За сценарного припущення середньої ціни газу на рівні 46–48 євро/МВт·год імпорт 6,5–7,5 млрд куб. м може потребувати близько 3,2–3,8 млрд євро лише для оплати товарного газу. Ця оцінка базується на умовному перерахунку 1 млрд куб. м природного газу приблизно у 10,55 ТВт·год і не враховує витрати на транспортування, бронювання потужностей, закачування, зберігання та балансування. Окремим елементом фінансового навантаження залишатимуться витрати на відновлення пошкодженої газової інфраструктури, які не входять до вартості імпортного ресурсу, але впливатимуть на загальну потребу сектору у фінансуванні.

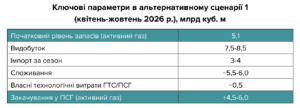

Альтернативний сценарій 1: посилені воєнні ризики

Перший альтернативний сценарій розглядає ситуацію, за якої російські атаки на газову інфраструктуру не лише продовжуються, а й посилюються до рівня масованих ударів, аналогічних або інтенсивніших за атаку 3 жовтня 2025 року. Такий сценарій є реалістичним з огляду на системний характер попередніх ударів по газовидобувній, газотранспортній інфраструктурі та об’єктах, пов’язаних із накопиченням газу.

Ключові припущення:

■ одна або більше масованих атак на газовидобувну інфраструктуру протягом літнього сезону, що призводять до тривалої втрати 30-40% потужностей;

■ можливі удари по наземній інфраструктурі ПСГ, які тимчасово обмежують можливості закачування;

■ атаки на компресорні станції ОГТСУ та інфраструктуру міждержавних з’єднань, що тимчасово знижують пропускну спроможність окремих напрямків;

■ збереження поточних темпів імпорту з потенційним розширенням за рахунок мобілізації додаткових фінансових ресурсів.

У цьому сценарії Україна формально може досягнути мінімально необхідного рівня запасів у ПСГ, однак базова ціль 14,6 млрд куб. м стає залежною від своєчасного нарощування імпорту та доступності зовнішнього фінансування на додаткові 2-3 млрд куб. м порівняно з базовим сценарієм. Сукупна потреба в імпорті може зрости до 4 і більше млрд куб. м, однак не весь цей обсяг обов’язково трансформується у приріст запасів: частина ресурсу може компенсувати внутрішній попит з огляду на втрати власного видобутку, підвищене споживання, технічні обмеження або тимчасові збої в роботі інфраструктури.

Якщо додаткове фінансування не буде забезпечено вчасно, Україна ризикує накопичити лише 13,2-13,8 млрд куб. м газу, тобто на рівні мінімально необхідного запасу або з незначним перевищення. Це створює системний ризик, оскільки досвід попередніх опалювальних сезонів показує, що стартові запаси без достатнього операційного резерву можуть швидко скорочуватися у разі холодної погоди, високого споживання або нових атак на інфраструктуру.

Запобіжні заходи цього сценарію мають включати: прискорення закачування у травні-червні 2026 року; розширення кредитних ліній і грантових можливостей для закупівлі «Нафтогазом» імпортного газу; активніше використання механізмів агрегованих закупівель та довгострокових контрактів; накопичення стратегічних запасів обладнання для компресорних станцій та інших систем газових промислів; посилення інженерно-технічного захисту об’єктів газової інфраструктури.

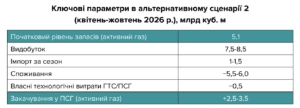

Альтернативний сценарій 2: обмежений імпорт та ціновий шок

Другий альтернативний сценарій розглядає ситуацію, за якої додатковим обмеженням для проходження літнього сезону стає не тільки фізична втрата видобутку, а й погіршення умов імпорту. Такий сценарій може реалізуватися у разі поєднання кількох факторів: різке зростання цін на європейському газовому ринку, обмеження доступності LNG (серед іншого, через посилення конкуренції з боку азійських покупців), а також виникнення додаткових регуляторних, політичних або комерційних обмежень на окремих маршрутах постачання.

Ключові припущення:

■ усі обмеження альтернативного сценарію 1;

■ подальше скорочення глобальної доступності LNG або зростання цін на європейському газовому ринку внаслідок геополітичної ескалації, перебоїв у постачанні чи посилення конкуренції за ресурс;

■ як наслідок, ціновий шок: середня ціна на TTF (Title Transfer Facility) у період активного закачування підвищується до 55-65 євро/МВт·год;

■ імпорт дещо втрачає комерційну привабливість та відбувається в обмеженому обсязі.

За цим сценарієм очікуваний рівень запасів газу на 1 листопада 2026 року може становити 12,3-13,3 млрд куб. м. Водночас, потенційний ризик полягає не у формальному недосягненні мінімального рівня запасів, а у зменшенні операційного маневру порівняно з базовим сценарієм, підвищенні вартості імпорту та вразливості до додаткових шоків — холодної погоди, нових атак або затримок з постачанням газу.

Додаткові запобіжні заходи для цього сценарію мають включати: активне використання режимів транспортування зі знижками або відкладеною частиною витрат, зокрема «short-haul + митний склад»; координацію з ЄС та іншими партнерами щодо доступу України до LNG-поставок у разі дефіциту.

Матеріал підготовлено ГО «ДІКСІ ГРУП» за підтримки Міжнародного фонду «Відродження» у межах проєкту «Посилення стійкості енергетики України». Матеріал відображає позицію авторів і не обов’язково відображає позицію Міжнародного фонду «Відродження».